Najkrócej: standard to kilka tygodni, a komplet dokumentów robi największą różnicę

- Ustawowy termin 21 dni liczy się od momentu złożenia kompletnego wniosku, a nie od pierwszego kontaktu z bankiem.

- W praktyce wiele osób czeka 2-6 tygodni na decyzję, a przy brakach lub nietypowej nieruchomości nawet 8-12 tygodni.

- Najczęściej opóźniają proces braki w dokumentach, dodatkowe pytania analityka, wycena nieruchomości i sezonowe przeciążenie banków.

- Najkrótszą ścieżkę mają zwykle osoby z prostym dochodem, dobrą historią w BIK i standardowym mieszkaniem z jasnym stanem prawnym.

- Decyzja kredytowa nie oznacza jeszcze pieniędzy na koncie, bo uruchomienie środków bywa osobnym etapem.

Ile to trwa w praktyce

Jeżeli patrzeć wyłącznie na ustawę, bank ma 21 dni na wydanie decyzji od dnia złożenia kompletnego wniosku. UOKiK przypomina właśnie o tym warunku i to on robi największą różnicę w realnym czasie oczekiwania. Ja traktuję ten termin jako dolną granicę, a nie obietnicę, że cała sprawa zamknie się dokładnie po trzech tygodniach.

Jak podaje Bankier, dziś typowy czas rozpatrywania wniosku to często około 4-6 tygodni, a w prostszych przypadkach bywa szybciej. Z mojego punktu widzenia najbardziej użyteczny podział wygląda tak:

| Sytuacja | Orientacyjny czas | Co to zwykle oznacza |

|---|---|---|

| Kompletny wniosek, standardowa nieruchomość | 2-4 tygodnie do decyzji | Mało pytań dodatkowych, prosta analiza dochodu i dokumentów |

| Średnio skomplikowany case | 4-6 tygodni | Bank prosi o doprecyzowania albo czeka na wycenę |

| Braki w dokumentach lub nietypowa nieruchomość | 6-8 tygodni | Proces zatrzymuje się na dosyłkach, wyjaśnieniach lub dodatkowej analizie |

| Duży popyt na kredyty albo trudny przypadek prawny | 10-12 tygodni | Wniosek nie jest zły, ale wymaga więcej czasu po stronie banku i notariusza |

To ważne, bo przy zakupie mieszkania nie planuje się tylko samego kredytu, lecz całą transakcję. Skoro wiadomo już, że czas może się wahać od kilku tygodni do kilku miesięcy, trzeba zrozumieć, co tak naprawdę ten termin wydłuża.

Co najczęściej wydłuża wniosek kredytowy

Najczęściej problem nie leży w samym banku, tylko w materiale, który dostaje do analizy. Jeśli dokumenty są niepełne albo niespójne, nawet sprawny proces zaczyna się rozciągać. W praktyce widzę kilka powtarzalnych hamulców:

- Braki w dokumentach dochodowych - brak wyciągów, PIT-ów, zaświadczeń od pracodawcy albo nieaktualne dane potrafią zatrzymać sprawę na kilka dni lub tygodni.

- Nietypowe źródło dochodu - działalność gospodarcza, kontrakt B2B, umowy cywilnoprawne czy dochody zagraniczne wymagają dokładniejszej weryfikacji.

- Złożony stan prawny nieruchomości - udział we współwłasności, stary wpis w księdze wieczystej, nieruchomość po spadku albo działka z niejasną dokumentacją wydłużają analizę.

- Wycena nieruchomości - bank musi sprawdzić, czy wartość zabezpieczenia pasuje do kwoty kredytu, a przy mniej standardowym lokalu ten etap trwa dłużej.

- Duże obciążenie banku - w okresach wzmożonego popytu kolejek nie widać na zewnątrz, ale analitycy i rzeczoznawcy po prostu pracują wolniej.

- Wyższe ryzyko kredytowe - niski wkład własny, kilka aktywnych zobowiązań albo słabsza historia w BIK sprawiają, że bank sprawdza więcej szczegółów.

Najkrócej mówiąc: im bardziej „standardowy” jest klient i nieruchomość, tym szybciej bank zamyka sprawę. To prowadzi naturalnie do kolejnego pytania - jak wygląda proces krok po kroku i gdzie zwykle pojawiają się opóźnienia.

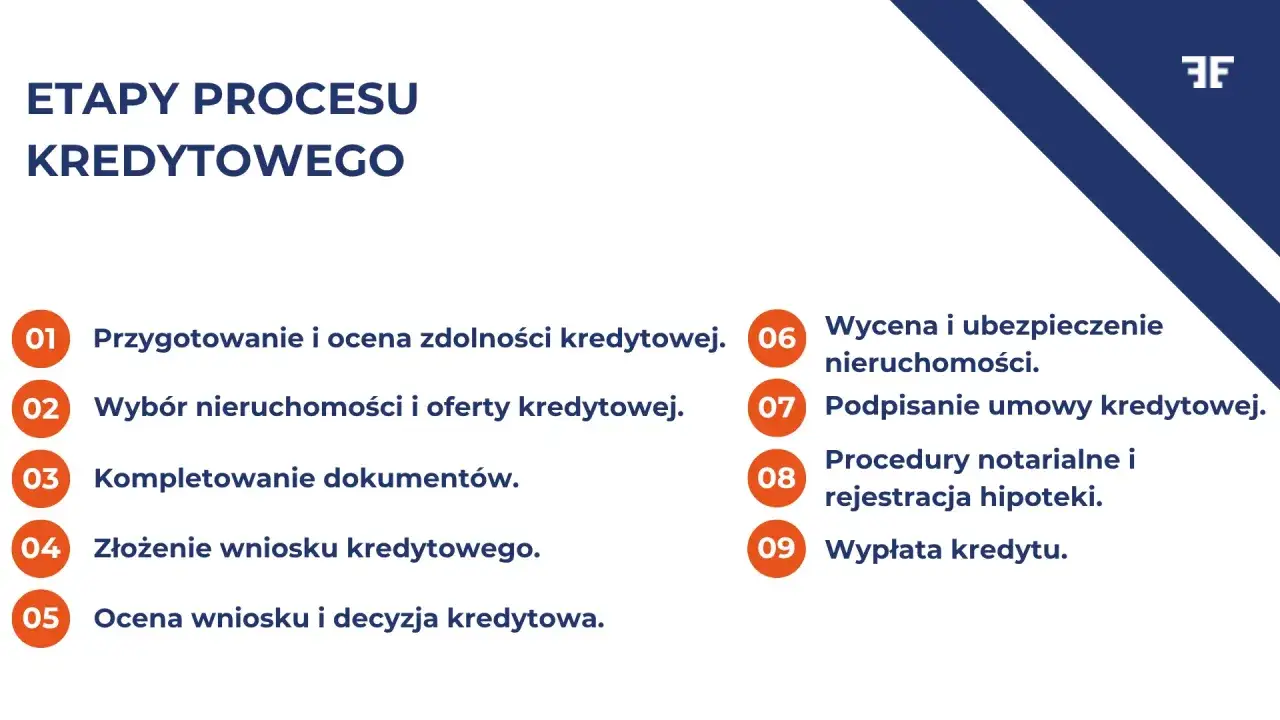

Jak wygląda droga od wniosku do wypłaty

Sam kredyt hipoteczny to nie jeden ruch, tylko kilka następujących po sobie etapów. Właśnie dlatego czas oczekiwania należy dzielić na część formalną i część techniczną. Poniżej pokazuję uproszczony przebieg, który w praktyce najczęściej się powtarza:

- Kompletowanie dokumentów - zwykle 1-7 dni, czasem dłużej, jeśli trzeba zdobyć zaświadczenia od pracodawcy, banku lub sprzedającego.

- Złożenie wniosku i wstępna weryfikacja - bank sprawdza, czy dokumenty są kompletne i czy można rozpocząć analizę.

- Ocena zdolności kredytowej - analityk bada dochody, zobowiązania, historię w BIK i poziom bezpieczeństwa finansowego.

- Wycena nieruchomości - rzeczoznawca lub automatyczny model oceny ustala wartość zabezpieczenia, co wpływa na LTV, czyli relację kwoty kredytu do wartości nieruchomości.

- Decyzja kredytowa - formalnie bank ma na nią 21 dni od kompletnego wniosku, ale w praktyce termin bywa krótszy albo dłuższy.

- Podpisanie umowy i spełnienie warunków uruchomienia - tu wchodzą polisę, wpisy do księgi wieczystej, wkład własny lub inne wymagane elementy.

- Wypłata środków - od kilku dni do nawet kilku tygodni, zwłaszcza gdy kredyt jest uruchamiany w transzach.

Przy mieszkaniu z rynku pierwotnego uruchomienie może być rozbite na transze, więc techniczny moment pełnej wypłaty jest dłuższy niż w prostym kredycie na lokal z rynku wtórnego. To dlatego samo „decyzja pozytywna” nie oznacza jeszcze, że sprzedający ma już pieniądze na koncie. Skoro tak, sensownie jest przejść do tego, co naprawdę można przyspieszyć po swojej stronie.

Co możesz zrobić, żeby bank nie prosił o dosyłki

W praktyce najszybciej wygrywa nie ten, kto ma najwyższy dochód, tylko ten, kto składa dobrze przygotowany i spójny wniosek. Ja zawsze patrzę na trzy rzeczy: komplet dokumentów, przewidywalność dochodu i prostą historię finansową. Reszta to już często tylko organizacja.

- Zbierz dokumenty przed złożeniem wniosku, a nie w trakcie - chodzi o PIT, wyciągi, zaświadczenia, umowę przedwstępną i dokumenty nieruchomości.

- Nie uruchamiaj nowych limitów na kartach ani nie bierz dodatkowych rat tuż przed złożeniem wniosku.

- Utrzymaj przejrzystość rachunku - duże, chaotyczne przelewy bez opisu potrafią wydłużyć analizę.

- Odpowiadaj szybko na prośby banku - przy dosyłkach liczą się dni, a nie tygodnie.

- Jeśli Twoje dochody są niestandardowe, przygotuj dodatkowe dokumenty wcześniej, zamiast czekać na wezwanie analityka.

- Wybieraj nieruchomości z prostym stanem prawnym, jeśli zależy Ci na czasie - to naprawdę robi różnicę.

- Rozważ pośrednika hipotecznego tylko wtedy, gdy potrafi dobrze dopasować bank do Twojego profilu; sam w sobie nie skróci ustawowych terminów, ale może ograniczyć liczbę błędów.

Najbardziej opłaca się działać przed złożeniem wniosku, bo później każda poprawka oznacza przesunięcie całej kolejki. A kiedy sytuacja jest bardziej złożona, trzeba po prostu założyć dłuższy margines czasu.

W jakich sytuacjach trzeba założyć więcej czasu

Nie każdy kredyt wygląda tak samo. W niektórych przypadkach opóźnienie nie wynika z problemu, tylko z tego, że bank musi sprawdzić więcej rzeczy. To szczególnie ważne przy zakupach inwestycyjnych, bo tam harmonogram często jest spięty z umową przedwstępną, zadatkiem i terminem przekazania lokalu.

| Sytuacja | Realistyczny czas | Dlaczego trwa dłużej |

|---|---|---|

| Dochód z działalności gospodarczej | 4-8 tygodni | Bank analizuje stabilność przychodu, koszty, sezonowość i dokumenty firmowe |

| Dochody z kilku źródeł | 4-8 tygodni | Trzeba zsumować i potwierdzić różne strumienie wpływów |

| Nieruchomość z niejasną dokumentacją | 6-12 tygodni | Analiza stanu prawnego, księgi wieczystej i dokumentów od sprzedającego zajmuje więcej czasu |

| Duży popyt na kredyty | 4-10 tygodni | Bank i rzeczoznawcy pracują na większym obłożeniu |

| Kredyt na budowę domu | kilka tygodni do decyzji, dłużej do pełnej wypłaty | W grę wchodzą transze, kosztorys i kontrola postępu prac |

To właśnie w takich przypadkach warto myśleć nie o „terminie banku”, ale o całym łańcuchu formalności. Jeśli jeden element się opóźnia, reszta idzie za nim. Dlatego ostatni krok to nie sam wniosek, tylko sensowne ustawienie dat w umowie.

Jak ustawić terminy w umowie, żeby nie stracić zadatku

Tu najczęściej przegrywa nie sam kredyt, tylko zbyt ciasny harmonogram transakcji. Przy rynku wtórnym zakładam zwykle co najmniej 8-10 tygodni marginesu od złożenia kompletnego wniosku do planowanego aktu notarialnego, a przy JDG, trudniejszej nieruchomości albo budowie domu nawet więcej. To nie jest przesada, tylko sposób na uniknięcie sytuacji, w której decyzja przychodzi w porę, ale wypłata blokuje finalizację zakupu.

- Wpisz do umowy przedwstępnej termin zawarcia umowy przyrzeczonej z buforem, a nie na granicy możliwości banku.

- Zostaw możliwość aneksu, jeśli bank poprosi o dodatkowe dokumenty albo rzeczoznawca opóźni wycenę.

- Przy zadatku licz się z tym, że zbyt krótki termin realnie zwiększa ryzyko finansowe.

- Jeśli kupujesz mieszkanie z transzami, dopasuj terminy płatności do harmonogramu uruchomienia kredytu.

- Nie zakładaj, że decyzja kredytowa oznacza natychmiastowy przelew - to osobny etap, który też potrafi potrwać.

Jeśli miałbym zostawić jedną praktyczną zasadę, powiedziałbym tak: przy planowaniu zakupu nieruchomości kredyt jest częścią kalendarza transakcji, a nie tylko elementem finansowania. Im wcześniej uwzględnisz ten bufor, tym mniejsze ryzyko nerwowych negocjacji i utraty zadatku. W dobrze zaplanowanej transakcji hipotekę da się przejść spokojnie, ale trzeba dać procesowi realny czas.