Przy kredycie hipotecznym bank nie patrzy tylko na wysokość zarobków. Zwykle chce zobaczyć pełny obraz: kto składa wniosek, skąd płyną dochody, jaka jest nieruchomość i czy wkład własny jest udokumentowany. Dlatego pytanie o jakie dokumenty do kredytu hipotecznego tak naprawdę oznacza: co przygotować, żeby nie utknąć na etapie uzupełniania braków i nie wydłużać decyzji o kolejne tygodnie.

W tym tekście porządkuję temat praktycznie: od podstawowego pakietu, przez dokumenty dochodowe dla różnych źródeł zarobku, po papiery związane z mieszkaniem, domem lub działką. Dorzucam też typowe błędy, które najczęściej blokują wniosek, gdy liczy się czas i kompletność dokumentów.

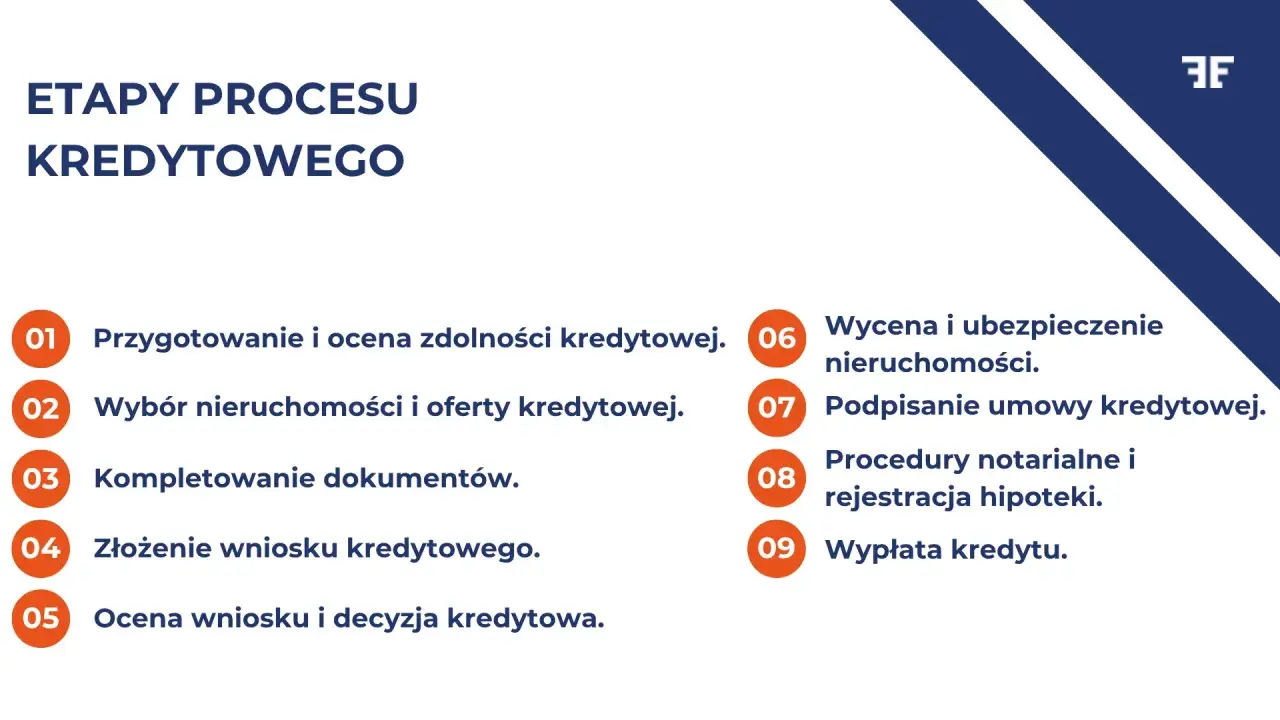

Najpierw przygotuj dokumenty osobiste, dochodowe i dotyczące nieruchomości

- Bank ocenia cały profil, a nie tylko samą wysokość raty, więc liczą się też zobowiązania, historia spłat i stałe koszty życia.

- Podstawowy pakiet zwykle obejmuje dokument tożsamości, potwierdzenie dochodów, wyciągi z konta, dokumenty nieruchomości i wkład własny.

- Rodzaj umowy i źródło dochodu mocno zmienia listę załączników, zwłaszcza przy działalności gospodarczej i dochodach niestandardowych.

- Rynek pierwotny i wtórny wymagają innych dokumentów, podobnie budowa domu, remont czy zakup działki.

- Braki formalne kosztują czas - bank może nie zacząć liczyć terminu decyzji, dopóki wniosek nie będzie kompletny.

- Zaświadczenia bywają krótkotrwałe, więc nie warto zbierać ich zbyt wcześnie, jeśli wniosek jeszcze nie jest gotowy do złożenia.

Co bank sprawdza przed wydaniem decyzji

Ja zawsze zaczynam od jednej rzeczy: bank nie zbiera dokumentów dla formalności. Każdy papier ma potwierdzić coś konkretnego, przede wszystkim zdolność kredytową, czyli realną możliwość spłaty raty przez cały okres umowy. W praktyce bank sprawdza źródło i stabilność dochodu, stałe zobowiązania, koszty utrzymania gospodarstwa domowego oraz historię kredytową w bazach takich jak BIK.

To ważne, bo dwa podobne dochody mogą dać zupełnie inną decyzję. Inaczej oceniany jest ktoś z wynagrodzeniem wpływającym od lat na to samo konto, a inaczej osoba, której dochód jest nieregularny albo mocno sezonowy. Z mojego doświadczenia to właśnie niestabilność wpływów, a nie sam poziom zarobków, najczęściej spowalnia proces.

Warto też pamiętać o czasie. Po złożeniu kompletnego wniosku bank zwykle ma 21 dni na wydanie ostatecznej decyzji, ale jeśli dokumenty są niepełne, ten zegar nie zaczyna pracować tak, jak oczekuje klient. Dlatego kompletność jest tu ważniejsza niż tempo zbierania pojedynczych zaświadczeń. Gdy to wiesz, łatwiej dobrać właściwe papiery do swojej sytuacji zawodowej.

Jakie dokumenty warto mieć przygotowane od razu

W praktyce najlepiej podzielić dokumenty na kilka grup. Taki układ oszczędza czas, bo od razu widać, czego brakuje i co można dostarczyć równolegle. Ja najczęściej układam je tak:

| Grupa dokumentów | Co zwykle wchodzi w pakiet | Po co bankowi |

|---|---|---|

| Tożsamość | Dowód osobisty, a przy cudzoziemcu paszport i dokument pobytowy | Potwierdzenie danych wnioskodawcy i zgodności podpisów |

| Dochód | Zaświadczenie o zarobkach, PIT, wyciągi z konta, umowy lub ewidencje podatkowe | Ocena stabilności i wysokości spłaty |

| Historia finansowa | Wyciągi z rachunku, zestawienie wpływów, informacje o kredytach i kartach | Weryfikacja regularności wpływów i obciążeń |

| Nieruchomość | Numer księgi wieczystej, umowa przedwstępna, deweloperska, akt notarialny, projekt lub kosztorys | Ocena celu kredytu i zabezpieczenia |

| Wkład własny | Potwierdzenie oszczędności, darowizny, sprzedaży innej nieruchomości albo działki | Sprawdzenie źródła środków własnych |

| Dokumenty dodatkowe | Zaświadczenia US i ZUS, dokumenty współmałżonka, dokumenty spółdzielni, zgody lub pełnomocnictwa | Domknięcie ryzyk formalnych i prawnych |

W przypadku wspólnego wniosku bank zwykle chce dokumenty od każdej osoby, która ma odpowiadać za spłatę. To samo dotyczy sytuacji, gdy część wkładu własnego pochodzi z darowizny albo ze sprzedaży innego majątku. Im mniej niedopowiedzeń na początku, tym mniej pytań po drodze. I właśnie dlatego tak ważne jest, by dokumenty dochodowe dobrać do konkretnego źródła zarobków.

Dokumenty dochodowe zależnie od źródła zarobków

To jest fragment, w którym najłatwiej popełnić błąd. Bank nie pyta po prostu o „zaświadczenie o dochodach”, tylko o dokumenty właściwe dla danej formy zarobkowania. Poniżej zebrałem najczęstsze warianty, z którymi spotykam się najczęściej.

| Źródło dochodu | Najczęściej wymagane dokumenty | Praktyczna uwaga |

|---|---|---|

| Umowa o pracę | Zaświadczenie od pracodawcy, wyciągi z konta, czasem roczny PIT | Jeśli wynagrodzenie wpływa na konto w tym samym banku, część instytucji akceptuje uproszczone oświadczenie. |

| Umowa zlecenie lub o dzieło | Umowy, potwierdzenia wpływów, zestawienie dochodów, czasem PIT | Bank patrzy na ciągłość zleceń, nie tylko na jednorazowy wysoki wpływ. |

| Działalność gospodarcza | PIT za ostatni rok lub dwa, KPiR albo ewidencja przychodów, zaświadczenie z US i ZUS o niezaleganiu | Przy firmie liczy się nie tylko przychód, ale też koszty, sezonowość i stabilność obrotów. |

| Ryczałt | PIT-28, ewidencja przychodów, dokumenty z US i ZUS | W ryczałcie bank mocniej analizuje regularność wpływów, bo sam podatek nie pokazuje kosztów prowadzenia biznesu. |

| Emerytura lub renta | Decyzja o przyznaniu świadczenia, potwierdzenie wypłat, wyciąg z konta | Tu kluczowa jest przewidywalność wpływu i okres przyznania świadczenia. |

| Najem | Umowy najmu, wpływy na rachunek, rozliczenie podatkowe, czasem dodatkowe potwierdzenia własności | Dochód z najmu bywa liczony ostrożniej, zwłaszcza jeśli umowy są krótkie albo lokal stoi pusty przez część roku. |

Przy działalności gospodarczej warto przygotować się na więcej niż jeden dokument podatkowy. Bank zwykle chce zobaczyć nie tylko ostatni rok, ale też to, czy firma działa stabilnie, czy nie ma zaległości i czy dochód da się obronić liczbami. Z kolei przy umowie o pracę wystarczy czasem prostszy zestaw, o ile wpływy są regularne i dobrze widoczne na rachunku. Inaczej będą wyglądały papiery przy zakupie gotowego mieszkania, a inaczej przy budowie domu.

Dokumenty dotyczące nieruchomości i wkładu własnego

Druga duża grupa to dokumenty związane z samą nieruchomością. Tu bank chce zrozumieć, co finansuje i jakie ma zabezpieczenie. W praktyce pakiet wygląda inaczej przy rynku pierwotnym, inaczej przy wtórnym, a jeszcze inaczej przy budowie lub remoncie.

| Cel finansowania | Dokumenty, które zwykle są potrzebne | Dlaczego to ważne |

|---|---|---|

| Zakup na rynku pierwotnym | Umowa deweloperska lub przedwstępna, numer księgi wieczystej, załączniki do umowy, potwierdzenia wpłat | Bank musi widzieć harmonogram transakcji i stan prawny inwestycji. |

| Zakup na rynku wtórnym | Numer księgi wieczystej, umowa przedwstępna, dokumenty własności sprzedającego, czasem informacja o saldzie istniejącej hipoteki | Tu najważniejsze jest sprawdzenie, czy sprzedający może skutecznie przenieść własność. |

| Budowa domu | Prawo do działki, pozwolenie na budowę, kosztorys, projekt lub program użytkowy budynku | Bank ocenia nie tylko cel, ale też realność kosztów i etapów budowy. |

| Remont lub modernizacja | Numer księgi wieczystej, kosztorys, czasem zgłoszenie lub pozwolenie na prace | Wydatki muszą być powiązane z konkretnym zakresem robót. |

| Działka budowlana | Księga wieczysta działki, dokumenty podziałowe, czasem informacja o obciążeniach | Tu liczy się poprawny stan prawny gruntu, bo to on będzie zabezpieczeniem. |

| Wkład własny | Wyciąg z rachunku, potwierdzenie sprzedaży innej nieruchomości, umowa darowizny, dokument własności działki lub faktury za wcześniej wykonane prace | Bank chce wiedzieć, skąd pochodzą środki i czy można je uznać za własny udział. |

Wkład własny nie zawsze oznacza wyłącznie gotówkę. Często może nim być działka, poprzednia nieruchomość albo udokumentowane prace wykonane już na budowie. To dobra wiadomość dla osób, które inwestują etapami, ale pod jednym warunkiem: wszystko musi być dające się jasno wykazać w papierach. Jeśli źródło środków jest nieczytelne, bank zwykle dopytuje, zamiast od razu akceptować wycenę. Im wcześniej to wyłapiesz, tym mniej razy będziesz poprawiał wniosek.

Kiedy bank poprosi o dodatkowe papiery

Najwięcej opóźnień nie wynika z głównej listy dokumentów, tylko z „dodatków”, które pojawiają się w tle. Ja traktuję je jak sygnały ostrzegawcze: skoro bank o coś prosi, to znaczy, że w procesie pojawił się element do doprecyzowania. Najczęstsze sytuacje wyglądają tak:

- Dochód wpływa do innego banku - wtedy często potrzebne są wyciągi z rachunku lub historia konta z kilku ostatnich miesięcy.

- Dokumenty są stare - część zaświadczeń ma krótką ważność, czasem tylko 30 dni, więc nie warto wyciągać ich zbyt wcześnie.

- Wniosek składa więcej niż jedna osoba - bank może chcieć dokumentów od każdego współwnioskodawcy, także przy wspólnym mieszkaniu małżeńskim.

- Wkład własny pochodzi z darowizny - wtedy potrzebna bywa umowa darowizny i potwierdzenie przepływu pieniędzy.

- Nieruchomość ma obciążenie - bank prosi wtedy o dane o saldzie obecnego kredytu albo dodatkowe potwierdzenia prawne.

- Dochód jest niestandardowy - sezonowość, premie, kilka źródeł przychodu lub praca za granicą zwykle oznaczają dodatkowe wyjaśnienia.

Co jeszcze przyspiesza decyzję kredytową poza samą listą dokumentów

Najszybsze wnioski, jakie widzę, to te przygotowane nie tylko „na komplet”, ale też logicznie. Dobrze działa jeden folder, w którym dokumenty są ułożone w tej samej kolejności, w jakiej bank je analizuje: tożsamość, dochód, historia konta, nieruchomość, wkład własny, załączniki dodatkowe. Taki porządek oszczędza czas doradcy i zmniejsza liczbę pytań zwrotnych.

- Sprawdź zgodność danych w dokumentach, zwłaszcza nazwiska, PESEL, adresu i numerów rachunków.

- Nie łącz wniosku z dokumentami „na próbę”, jeśli wiesz, że za kilka dni będziesz mieć lepsze zaświadczenie.

- Przy działalności gospodarczej przygotuj też wyjaśnienie, skąd biorą się większe wahania przychodów.

- Przy rynku pierwotnym dopilnuj, by umowa i załączniki nie rozjeżdżały się z harmonogramem wpłat.

- Przy rynku wtórnym sprawdź, czy sprzedający ma komplet dokumentów do przeniesienia własności bez poprawek w ostatniej chwili.

Jeśli miałbym zostawić jedną praktyczną myśl, to byłaby taka: nie zbieraj dokumentów przypadkowo, tylko pod konkretny cel kredytu i konkretną formę dochodu. Wtedy cały proces jest krótszy, czytelniejszy i dużo mniej stresujący, a bank dostaje dokładnie to, czego potrzebuje do podjęcia decyzji.