W praktyce dopłaty do kredytów nie oznaczają jednego uniwersalnego programu, tylko kilka różnych mechanizmów: od wsparcia przy wkładzie własnym, przez czasowe obniżenie rat, po pomoc wtedy, gdy spłata już zaczyna zbyt mocno obciążać domowy budżet. W 2026 roku ten temat trzeba czytać bardzo konkretnie, bo część głośnych rozwiązań już wygasła, a inne działają tylko dla określonych grup. Poniżej rozkładam to na czynniki pierwsze, bez marketingowego szumu i bez obietnic, których rynek nie dowozi.

Najważniejsze zasady wsparcia kredytowego w 2026 roku

- Nie ma jednej powszechnej dopłaty do każdego nowego kredytu hipotecznego.

- Najbardziej praktyczne narzędzie dla kupujących pierwsze mieszkanie to dziś rodzinny kredyt mieszkaniowy.

- Gdy problemem jest już spłata, realnym rozwiązaniem pozostaje Fundusz Wsparcia Kredytobiorców.

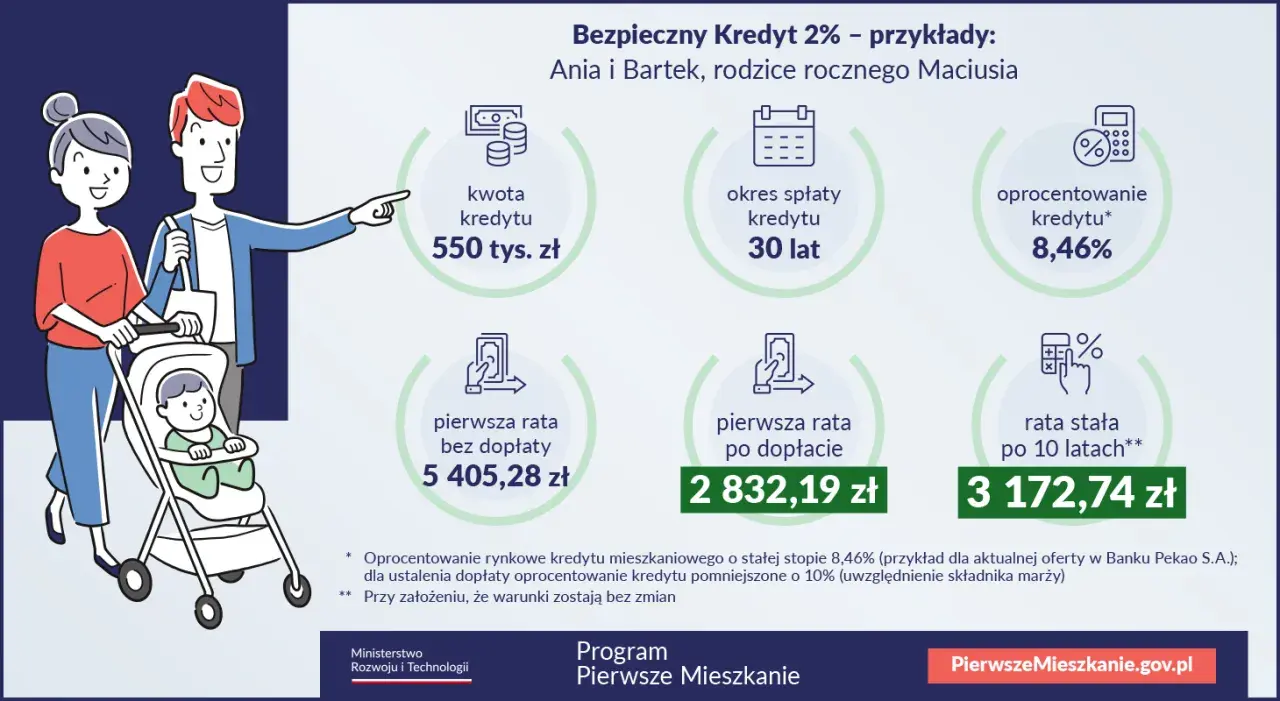

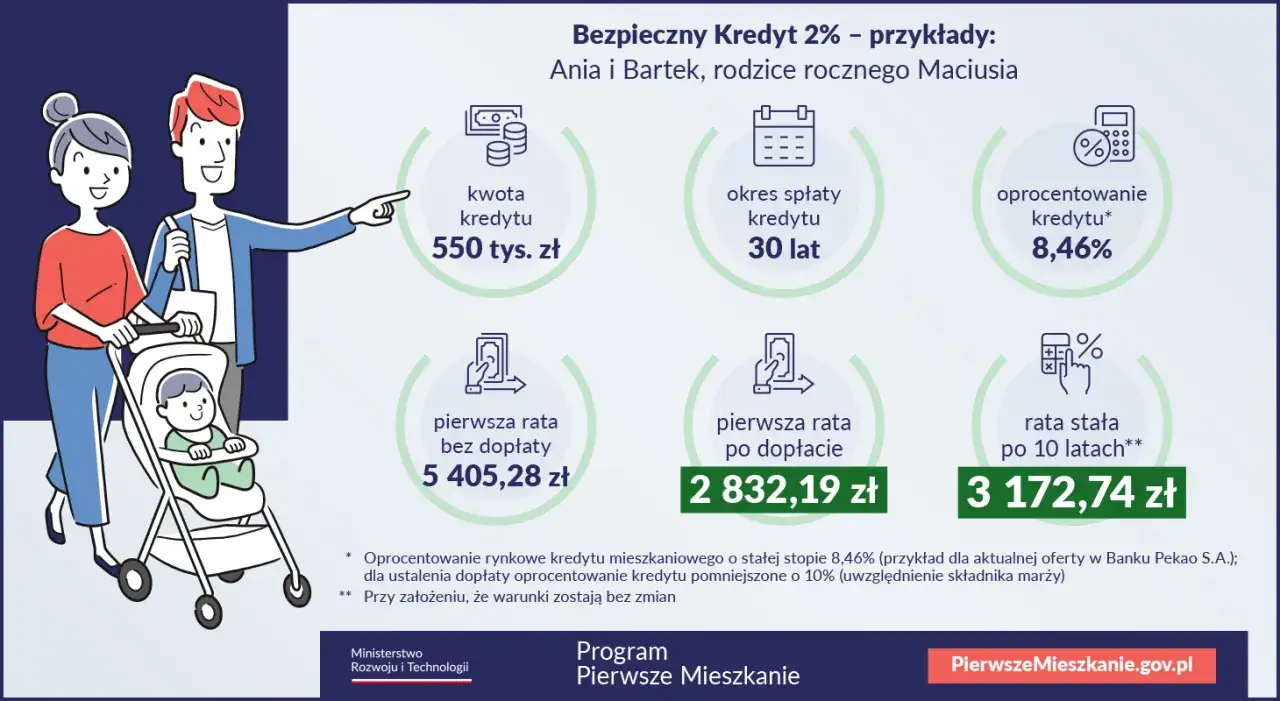

- Bezpieczny Kredyt 2% jest zamknięty, więc nie można już składać wniosków.

- Konto Mieszkaniowe pomaga zbierać środki na zakup, ale nie jest dopłatą do raty.

- Jeśli kupujesz pod inwestycję, większość programów pomocowych zwyczajnie nie będzie dla ciebie dostępna.

Co w 2026 roku naprawdę oznaczają dopłaty do kredytów

Najczęstsze nieporozumienie polega na tym, że czytelnik zakłada istnienie jednego programu, który „zmniejsza ratę” każdemu kredytobiorcy. Tak to nie działa. Dziś pod tym hasłem kryją się trzy różne rzeczy: dopłata do raty albo preferencyjne warunki nowego finansowania, gwarancja wkładu własnego oraz wsparcie wtedy, gdy kredyt trzeba już ratować przed opóźnieniem.

Z mojego punktu widzenia to ważne rozróżnienie, bo każdy z tych instrumentów rozwiązuje inny problem. Jedne pomagają wejść na rynek nieruchomości, inne ułatwiają przejście przez kryzys dochodowy, a jeszcze inne tylko przyspieszają zbieranie kapitału. Jeśli więc planujesz zakup mieszkania, najpierw odpowiedz sobie, czy brakuje ci wkładu własnego, czy raczej szukasz ulgi w racie, czy może dopiero budujesz bazę pod przyszły kredyt.

Warto też pamiętać, że część dawniej popularnych rozwiązań już nie działa. To szczególnie istotne, bo rynek nieruchomości długo żyje historiami o programach, które formalnie są już zamknięte, a decyzje zakupowe potrafią przez to opierać się na nieaktualnych założeniach. Stąd najlepiej patrzeć nie na samą nazwę programu, ale na jego obecny status i warunki wejścia.

Jakie formy wsparcia są dziś dostępne i czym się różnią

| Instrument | Co daje | Dla kogo | Status | Najważniejsze ograniczenie |

|---|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Pomaga sfinansować zakup lub budowę domu oraz daje mechanizm spłaty rodzinnej | Osoby z zdolnością kredytową, ale bez środków na wkład własny | Aktywny | Warunki dotyczą własności, celu zakupu i limitu kwoty |

| Fundusz Wsparcia Kredytobiorców | Czasowo pokrywa część raty albo wspiera spłatę zadłużenia po sprzedaży nieruchomości | Kredytobiorcy w trudnej sytuacji finansowej | Aktywny | To nie jest darmowa gotówka, tylko rozwiązanie warunkowe |

| Konto Mieszkaniowe | Premiuje systematyczne oszczędzanie na przyszły zakup mieszkania lub domu | Osoby, które dopiero budują kapitał | Aktywny | To nie jest wsparcie do istniejącego kredytu |

| Bezpieczny Kredyt 2% | Dopłacał do rat kredytu hipotecznego | Pierwsi nabywcy mieszkania lub domu | Zakończony | Naboru nie ma, więc nie da się już złożyć wniosku |

Jeśli trafiasz też na program Mieszkanie na Start, nie myl go z kredytem. To dopłata do czynszu w najmie, więc jest przydatna dla części gospodarstw domowych, ale nie rozwiązuje problemu raty hipotecznej. Z kolei Konto Mieszkaniowe wymaga systematycznego oszczędzania w ustawowych widełkach wpłat, więc jest wsparciem przygotowawczym, a nie ulgą do istniejącego zadłużenia.

Ta mapa jest ważna, bo pozwala od razu odsiać rozwiązania, które nie pasują do twojej sytuacji. A gdy już wiesz, czego szukasz, można wejść w szczegóły najbardziej użytecznego dziś mechanizmu.

Rodzinny kredyt mieszkaniowy w praktyce

Jeśli patrzę na obecny rynek wsparcia mieszkaniowego, to właśnie tu widzę najwięcej sensu dla osób kupujących pierwsze lokum dla siebie. Jak podaje BGK, rodzinny kredyt mieszkaniowy może pomóc osobom, które mają zdolność kredytową, ale nie mają środków na wymagany wkład własny. Program działa w złotówkach, obejmuje zakup mieszkania albo budowę domu i może być udzielony bez wkładu własnego albo z wkładem nie wyższym niż 200 tys. zł, przy czym suma wkładu i kredytu nie może przekroczyć 1 mln zł. W praktyce oznacza to trzy rzeczy, które trzeba sprawdzić przed złożeniem wniosku. Po pierwsze, gospodarstwo domowe nie może mieć innego mieszkania lub domu w sytuacjach wykluczających program. Po drugie, kredytobiorca nie może być stroną innego kredytu hipotecznego na taki cel w ostatnich 36 miesiącach. Po trzecie, kredyt musi być rozłożony na co najmniej 15 lat, a własny wkład w zależności od typu oprocentowania nie może przekroczyć 20 proc. albo 30 proc. kosztów inwestycji.Najciekawsza część to jednak spłata rodzinna. Jeżeli w trakcie spłaty rodzina powiększy się o drugie dziecko, kredyt może zostać zmniejszony o 20 tys. zł; przy trzecim i kolejnym dziecku mowa o 60 tys. zł. Nie jest to gotówka do wydania na dowolny cel, tylko realne obniżenie salda zadłużenia, więc działa bardzo konkretnie i odczuwalnie. Właśnie dlatego ten mechanizm ma znaczenie dla rodzin planujących zakup mieszkania na własne potrzeby, a nie dla osób szukających szybkiej okazji inwestycyjnej.

Najprościej mówiąc: ten program ma sens wtedy, gdy chcesz wejść na rynek nieruchomości, ale blokuje cię brak wkładu własnego, nie zaś brak dochodu jako takiego. Jeśli z góry planujesz zakup pod wynajem, zwykle wypadasz poza jego logikę. To prowadzi prosto do kolejnego ważnego pytania: co zrobić, gdy kredyt już jest, a rata zaczyna być problemem.

Fundusz Wsparcia Kredytobiorców gdy rata zaczyna ciążyć

Tu nie chodzi o dopłatę „na start”, tylko o pomoc w sytuacji kryzysowej. Według podatki.gov.pl Fundusz Wsparcia Kredytobiorców działa dla osób, które spłacają kredyt mieszkaniowy i znalazły się w trudnym położeniu finansowym. Wsparcie może trwać maksymalnie 40 miesięcy, a miesięczna kwota nie może przekroczyć 3 tys. zł. To już jest konkret, który potrafi uratować domowy budżet, ale nie jest rozwiązaniem dla każdego.

Żeby z niego skorzystać, trzeba spełnić co najmniej jedną z przesłanek. Najczęściej chodzi o bezrobocie jednego z kredytobiorców, koszt raty przekraczający 40 proc. dochodów gospodarstwa domowego albo bardzo niski dochód po odjęciu kosztu obsługi kredytu. Wniosek składa się do kredytodawcy, a nie bezpośrednio „do państwa”, co dla wielu osób jest zaskoczeniem.

Ważne jest też to, co dzieje się później. Wsparcie nie jest bezwarunkowym prezentem: zwrot zaczyna się po 2 latach od wypłaty ostatniej raty pomocy, spłata odbywa się w 200 równych i nieoprocentowanych ratach, a po terminowej spłacie 134 rat pozostała część może zostać umorzona. Dla mnie to jeden z tych mechanizmów, które trzeba rozumieć bardzo precyzyjnie, bo potrafią poprawić płynność finansową teraz, ale wymagają odpowiedzialności w dłuższym horyzoncie.

To rozwiązanie ma więc sens przede wszystkim jako bufor bezpieczeństwa, nie jako stały element planu finansowego. Jeśli rata przestaje mieścić się w budżecie, ten instrument daje czas na oddech. Jeśli jednak dopiero planujesz zakup, lepiej policzyć wszystko tak, żeby w ogóle nie wchodzić w strefę raty ratunkowej.

Jak ocenić, czy takie wsparcie naprawdę ci się opłaca

Ja liczę to zawsze w dwóch wariantach: z pomocą i bez niej. Dopiero wtedy widać, czy program rzeczywiście poprawia dostęp do mieszkania, czy tylko przesuwa problem o kilka miesięcy. W praktyce trzeba sprawdzić pięć rzeczy.

- Czy kupujesz lokal dla siebie, czy jako inwestycję. Większość instrumentów jest projektowana pod własne potrzeby mieszkaniowe, więc przy zakupie pod wynajem zwykle odpadasz już na wejściu.

- Czy spełniasz warunki własnościowe i czasowe. Brak mieszkania, brak niedawnego kredytu hipotecznego, odpowiedni cel zakupu i odpowiedni okres spłaty to nie są dodatki, tylko podstawowe filtry.

- Czy rata bez dopłaty nadal byłaby do udźwignięcia. Jeśli odpowiedź brzmi „nie”, to nawet najlepszy program może okazać się tylko krótką ulgą, a nie bezpiecznym finansowaniem.

- Czy nieruchomość mieści się w realnym budżecie. Limity programu nie zastępują zdrowej kalkulacji ceny, kosztu wykończenia, podatków, prowizji i buforu na wzrost kosztów życia.

- Czy nie uzależniasz całej decyzji od programu, który może mieć ograniczony dostęp albo zmieniać zasady. Rynek nieruchomości lubi takie historie zjadać szybko i bez litości.

Właśnie tu najczęściej widzę błąd początkujących kupujących: skupiają się na samej dopłacie, a nie na całkowitym koszcie wejścia w nieruchomość. Tymczasem nawet korzystny program nie znosi podstaw ekonomii zakupu. Jeśli lokal jest przewartościowany, rata po dopłacie i tak może być mniej opłacalna niż tańsza nieruchomość bez wsparcia.

Przy inwestycji w nieruchomości dochodzi jeszcze jedna rzecz: dopłata do kredytu nie powinna być filarem modelu rentowności. Może poprawić start, ale nie zastąpi sensownej lokalizacji, popytu najmu i bezpiecznej struktury finansowania. Dla kogoś, kto myśli jak inwestor, to rozróżnienie bywa ważniejsze niż sam procent dopłaty.

Co bym sprawdził przed złożeniem wniosku

Jeżeli miałbym dziś doradzić jedną rzecz, powiedziałbym: nie zaczynaj od nazwy programu, tylko od celu zakupu. Jeśli to ma być pierwsze mieszkanie do zamieszkania, rodzinny kredyt mieszkaniowy i ewentualne wsparcie oszczędnościowe są warte sprawdzenia. Jeśli problemem jest już bieżąca rata, patrz najpierw na Fundusz Wsparcia Kredytobiorców. Jeśli chcesz po prostu zbudować kapitał na przyszły zakup, sens ma Konto Mieszkaniowe, a nie szukanie programu do raty, którego nie potrzebujesz.

W 2026 roku dopłaty do kredytów nie są więc prostym „bonusem od państwa”, tylko zbiorem narzędzi o różnych celach, limitach i kosztach ubocznych. Najlepsze decyzje zapadają wtedy, gdy te ograniczenia są policzone z góry, a nie odkrywane dopiero po złożeniu wniosku. Jeśli patrzysz na nieruchomość spokojnie i bez presji, zyskujesz więcej niż ktoś, kto liczy wyłącznie na chwilową ulgę w racie.

Najrozsądniejsze podejście jest proste: sprawdź aktualny status programu, policz pełny koszt kredytu bez założeń „na papierze” i dopiero wtedy zdecyduj, czy wsparcie realnie poprawia twoją sytuację. W finansowaniu mieszkaniowym wygrywa nie ten, kto znajdzie najgłośniejszą ulgę, tylko ten, kto wybierze rozwiązanie pasujące do jego budżetu i planu na kolejne lata.