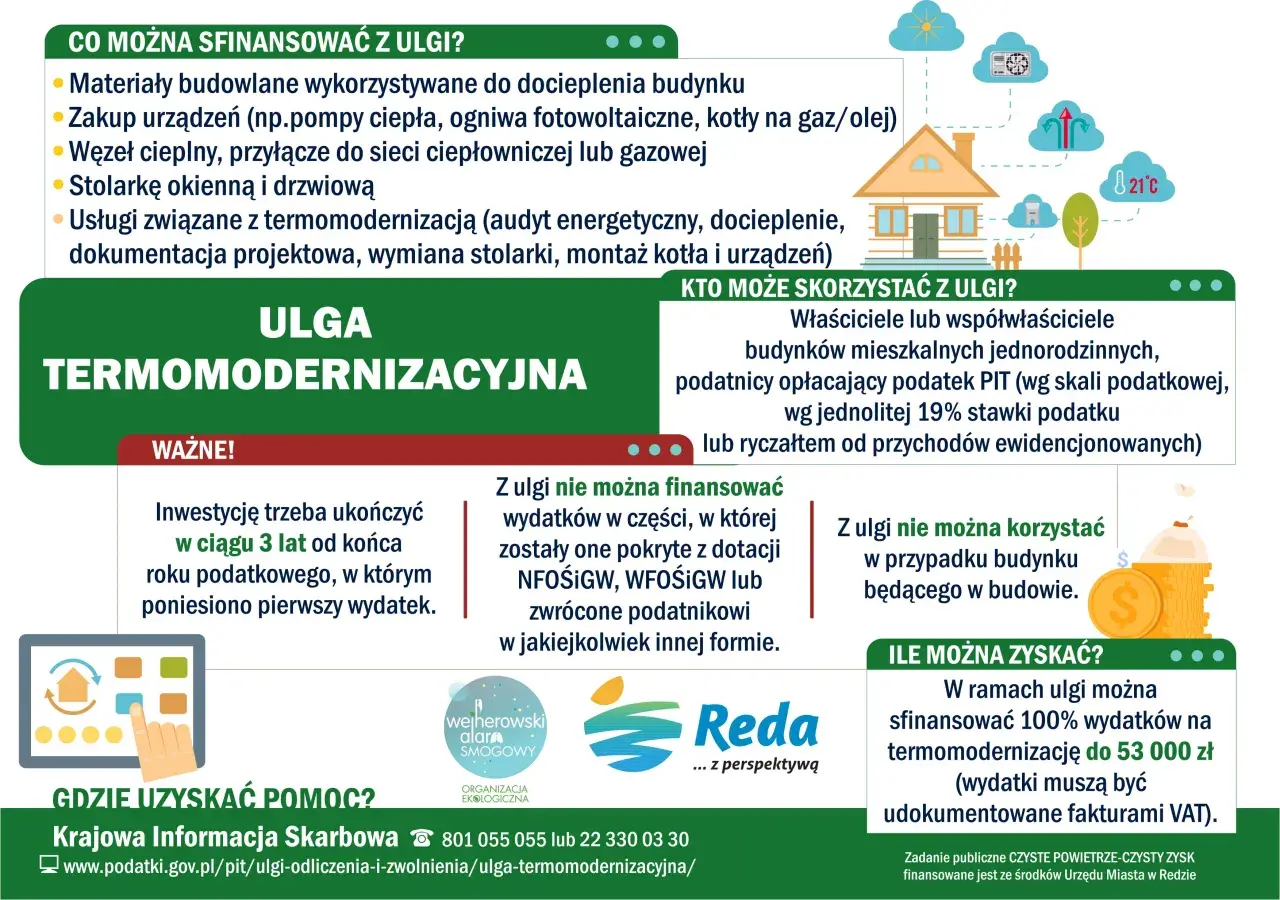

Najważniejsze rzeczy do zapamiętania

- Najszersze odliczenie dotyczy dziś ulgi termomodernizacyjnej, a nie zwykłego remontu.

- Liczy się cel wydatku: materiały muszą służyć ociepleniu, instalacji grzewczej, ciepłej wodzie, wentylacji, fotowoltaice albo podobnemu przedsięwzięciu energetycznemu.

- Ulga ma limit 53 000 zł na osobę, a niewykorzystaną kwotę można rozliczać dalej, ale nie dłużej niż 6 lat.

- Dokumentem podstawowym jest faktura od podatnika VAT czynnego; sam paragon zwykle nie wystarcza.

- Budynek musi być jednorodzinny i przedsięwzięcie trzeba zakończyć w ciągu 3 kolejnych lat od pierwszego wydatku.

- Przy zabytkach obowiązują dziś dużo węższe zasady niż kiedyś, więc ten wyjątek trzeba sprawdzać osobno.

Najpierw rozdziel ulgę termomodernizacyjną od zwykłego remontu

Ja zawsze zaczynam od jednego pytania: czy wydatek rzeczywiście poprawia efektywność energetyczną domu, czy tylko podnosi jego standard wykończenia. To rozróżnienie robi całą różnicę, bo odliczenie nie obejmuje każdego materiału budowlanego z definicji. W praktyce najczęściej działa ulga termomodernizacyjna, która dotyczy właścicieli lub współwłaścicieli budynku mieszkalnego jednorodzinnego.To oznacza, że zakup materiałów do zwykłego odświeżenia wnętrza, wymiany podłóg czy poprawy estetyki zwykle nie daje prawa do ulgi. Inaczej wygląda sytuacja, gdy te same środki idą na ocieplenie przegród, wymianę źródła ciepła, montaż fotowoltaiki albo modernizację instalacji. Dopiero wtedy wchodzimy w obszar, który fiskus traktuje jako przedsięwzięcie termomodernizacyjne. Gdy to rozróżnimy, łatwiej przejść do konkretnej listy materiałów.

Te materiały i urządzenia najczęściej przechodzą przez ulgę

Według Podatki.gov.pl katalog jest dość szeroki, ale nie działa na zasadzie „kup cokolwiek do domu i odlicz”. Liczy się to, czy dany materiał albo urządzenie jest elementem kwalifikowanego przedsięwzięcia. Najprościej potraktować to tak: jeśli produkt realnie wspiera oszczędność energii, ogranicza straty ciepła albo pozwala na zmianę źródła ogrzewania, szansa na odliczenie jest duża.

| Kategoria | Przykłady | Na co zwrócić uwagę |

|---|---|---|

| Docieplenie przegród i dachu | Styropian, wełna mineralna, płyty PIR, XPS, kleje, siatka, kołki, membrany, folie, hydroizolacja | Materiał musi wchodzić w skład systemu dociepleń albo zabezpieczać przed wilgocią |

| Instalacja ogrzewcza | Rury, rozdzielacze, zawory, armatura, elementy podłogówki, grzejniki, automatyka sterująca | To nie jest „dowolna instalacja”, tylko część układu ogrzewania budynku |

| Ciepła woda użytkowa | Zasobniki, przewody, izolacje, armatura, osprzęt do przygotowania CWU | Wydatek musi dotyczyć instalacji przygotowania ciepłej wody użytkowej |

| Źródła ciepła i OZE | Pompa ciepła, kolektory słoneczne, ogniwa fotowoltaiczne, magazyn energii, magazyn ciepła, system zarządzania energią | Urządzenie ma służyć ogrzewaniu lub CWU, a nie być samodzielnym gadżetem technicznym |

| Stolarka i wentylacja | Okna, okna połaciowe, drzwi zewnętrzne, drzwi balkonowe, bramy garażowe, systemy montażowe, rekuperacja | W praktyce liczy się montaż w budynku jednorodzinnym i związek z poprawą bilansu energetycznego |

| Przyłącza i źródła ciepła | Przyłącze do sieci ciepłowniczej lub gazowej, węzeł cieplny, kocioł na biomasę spełniający wymagania | Tu ważne są też lokalne przepisy środowiskowe i techniczne |

Najważniejsze jest to, że rozporządzenie patrzy na funkcję, a nie wyłącznie na nazwę produktu. Dla czytelnika oznacza to prostą zasadę: jeśli materiał jest częścią ocieplenia, ogrzewania, wentylacji, produkcji energii albo przygotowania ciepłej wody, zwykle mieści się w katalogu. Jeśli jest tylko „do wykończenia”, szanse spadają wyraźnie. To właśnie dlatego dobór materiału trzeba czytać razem z jego rolą w całym projekcie, a nie tylko z etykietą na opakowaniu.

To właśnie te zakupy najczęściej wypadają z odliczenia

Tu najłatwiej popełnić błąd, bo wiele osób zakłada, że skoro coś kupują do domu, to będzie podatkowo bezpieczne. Tak nie jest. Materiały wykończeniowe i estetyczne zwykle nie wchodzą do ulgi, jeśli nie są elementem kwalifikowanej termomodernizacji. Ta granica bywa brutalna, ale jest praktyczna.

| Wydatek | Zwykle odliczysz? | Dlaczego |

|---|---|---|

| Farby, gładzie, tapety, panele podłogowe | Nie | To typowe materiały wykończeniowe, a nie elementy poprawy efektywności energetycznej |

| Meble, zabudowy stolarskie, sprzęt AGD | Nie | Nie należą do katalogu materiałów i urządzeń termomodernizacyjnych |

| Narzędzia, elektronarzędzia, rusztowania | Zwykle nie | Są potrzebne do pracy, ale same w sobie nie są kwalifikowanym materiałem lub usługą |

| Zakup materiałów do nowego domu w budowie | Zwykle nie | Ulga dotyczy termomodernizacji, a nie zwykłej budowy od zera |

| Okna do mieszkania w bloku | Zwykle nie | Ulga obejmuje budynek mieszkalny jednorodzinny, nie lokal w budynku wielorodzinnym |

| Wydatek sfinansowany dotacją lub zwrócony przez inny podmiot | Nie | Tego samego kosztu nie można odliczyć drugi raz |

W praktyce najbezpieczniej od razu oddzielić zakupy „energetyczne” od „estetycznych”. Jeśli coś kupujesz po to, żeby dom lepiej trzymał ciepło, zyskał nowe źródło ogrzewania albo odzyskał część energii, jest to dobry trop. Jeśli materiał ma tylko poprawić wygląd, zwykle nie ma podstaw do odliczenia. Przy takich wyłączeniach najwięcej daje zwykła dyscyplina w segregowaniu faktur.

Tak zabezpieczasz odliczenie dokumentami i terminami

Nawet dobrze dobrany materiał można stracić podatkowo przez słabą dokumentację. Ministerstwo Finansów wskazuje tu kilka warunków, których nie warto bagatelizować. Z mojego doświadczenia to właśnie dokumenty, a nie sam katalog materiałów, najczęściej decydują o spokoju przy rozliczeniu.

- Weź fakturę od podatnika VAT czynnego. Sama nazwa sklepu albo paragon bez pełnych danych zwykle nie wystarcza.

- Sprawdź datę wystawienia faktury, bo to ona wyznacza moment poniesienia wydatku.

- Pilnuj limitu 53 000 zł na osobę. To limit wspólny dla wszystkich przedsięwzięć termomodernizacyjnych w budynkach, które masz na własność lub współwłasność.

- Kontroluj termin 3 lat. Przedsięwzięcie trzeba zakończyć w okresie 3 kolejnych lat liczonych od końca roku, w którym padł pierwszy wydatek.

- Nie zapominaj o zwrotach i dotacjach. Jeśli wydatek został później sfinansowany, dofinansowany albo zwrócony, trzeba to uwzględnić.

- Przechowuj dokumenty do końca rozliczenia. W sporze liczy się nie pamięć, tylko papier i zgodność faktur z ulgą.

Warto też pamiętać, że niewykorzystaną część odliczenia można przenosić na kolejne lata, ale nie dłużej niż przez 6 lat od końca roku, w którym poniosłeś pierwszy wydatek. To daje oddech przy większych inwestycjach, zwłaszcza gdy remont jest rozłożony na etapy. Gdy masz komplet dokumentów, dopiero wtedy sensownie przechodzi się do wyjątków, bo tam łatwo o nieporozumienia.

Wyjątek dla zabytków działa dziś znacznie wężej

Wokół zabytków krąży sporo starych informacji, które w 2026 roku potrafią wprowadzić w błąd. Dziś ulga na zabytki nie działa już tak szeroko, jak wielu osobom się kojarzy. Obecnie odliczenie dotyczy przede wszystkim wpłat na fundusz remontowy w przypadku zabytku wpisanego do rejestru lub ujętego w ewidencji, a szersze odliczenia za prace konserwatorskie czy roboty budowlane dotyczą już zasad zachowanych na podstawie dawnych praw nabytych.

To ważne, bo jeśli ktoś kupuje materiały do obiektu zabytkowego, nie może automatycznie założyć, że każdy taki zakup odliczy. Tu decyduje podstawa prawna, moment poniesienia wydatku i status nieruchomości. Innymi słowy: zabytkowy budynek nie daje „bonusowej” swobody, tylko raczej dokładniejszy zestaw ograniczeń. Jeśli budynek ma taki status, najpierw trzeba sprawdzić, czy w ogóle wchodzisz w aktualny mechanizm ulgi, a dopiero potem analizować faktury. Dzięki temu unikniesz fałszywego założenia, że każdy remont zabytku działa podatkowo tak samo.

Przykłady z budowy, które najlepiej pokazują granicę

Najprościej uczyć się na przykładach, bo wtedy widać, gdzie kończy się ulga, a zaczyna zwykły koszt inwestycji. Ja patrzę na to jak na test funkcji: czy dany zakup pracuje na oszczędność energii, czy tylko na wygląd i komfort wykończenia. Różnica jest bardziej praktyczna, niż się wydaje.

| Sytuacja | Szansa na odliczenie | Dlaczego |

|---|---|---|

| Ocieplenie ścian styropianem, klejem, siatką i tynkiem systemowym | Tak | To klasyczne materiały do docieplenia przegród budowlanych |

| Wymiana okien, drzwi zewnętrznych i bramy garażowej | Tak | Stolarka okienna i drzwiowa jest w katalogu ulgi |

| Montaż pompy ciepła z osprzętem i zasobnikiem CWU | Tak | To urządzenie i infrastruktura służąca ogrzewaniu lub ciepłej wodzie |

| Zamiana koloru elewacji bez prac energetycznych | Nie | To tylko zmiana estetyczna, bez termomodernizacji |

| Zakup płytek, paneli i mebli po remoncie | Nie | To wykończenie i wyposażenie, a nie element kwalifikowanej ulgi |

| Fotowoltaika z magazynem energii | Tak | Oba elementy są objęte katalogiem, jeśli służą budynkowi jednorodzinnemu |

Najmocniejsza granica jest prosta: ulga obejmuje to, co działa na energię domu, a nie to, co tylko poprawia jego wygląd. Jeśli masz wątpliwość przy konkretnym zakupie, sprawdzaj nie nazwę handlową, tylko rolę materiału w całym przedsięwzięciu. To właśnie ten filtr najczęściej chroni przed błędnym odliczeniem.

Zanim kupisz materiał, sprawdź te trzy rzeczy

Przy takich rozliczeniach nie wygrywa ten, kto kupi więcej, tylko ten, kto kupi mądrzej. Zanim zapłacisz za materiały, sprawdź trzy rzeczy: czy pozycja jest zgodna z katalogiem ulgi, czy faktura będzie wystawiona prawidłowo i czy budynek oraz zakres prac rzeczywiście mieszczą się w termomodernizacji. To są podstawowe filtry, które oszczędzają później czasu i nerwów.- Czy wydatek jest energetyczny, a nie tylko wykończeniowy.

- Czy dom jest jednorodzinny i należy do Ciebie albo współnależy do Ciebie.

- Czy faktura będzie od VAT czynnego i obejmie właściwe dane.

- Czy nie finansujesz kosztu z dotacji lub zwrotu.

- Czy zdążysz zakończyć całość w 3 lata i zmieścisz się w limicie 53 000 zł.

Jeśli trzymasz się tych zasad, odpowiedź na pytanie o odliczenie materiałów budowlanych staje się znacznie prostsza: liczy się nie każdy zakup, tylko taki, który rzeczywiście wpisuje się w termomodernizację albo w wąski wyjątek dotyczący zabytków. W praktyce najlepiej działa chłodna weryfikacja przed zakupem, bo to ona najczęściej decyduje, czy wydatek będzie podatkowo użyteczny, czy tylko kosztowny.