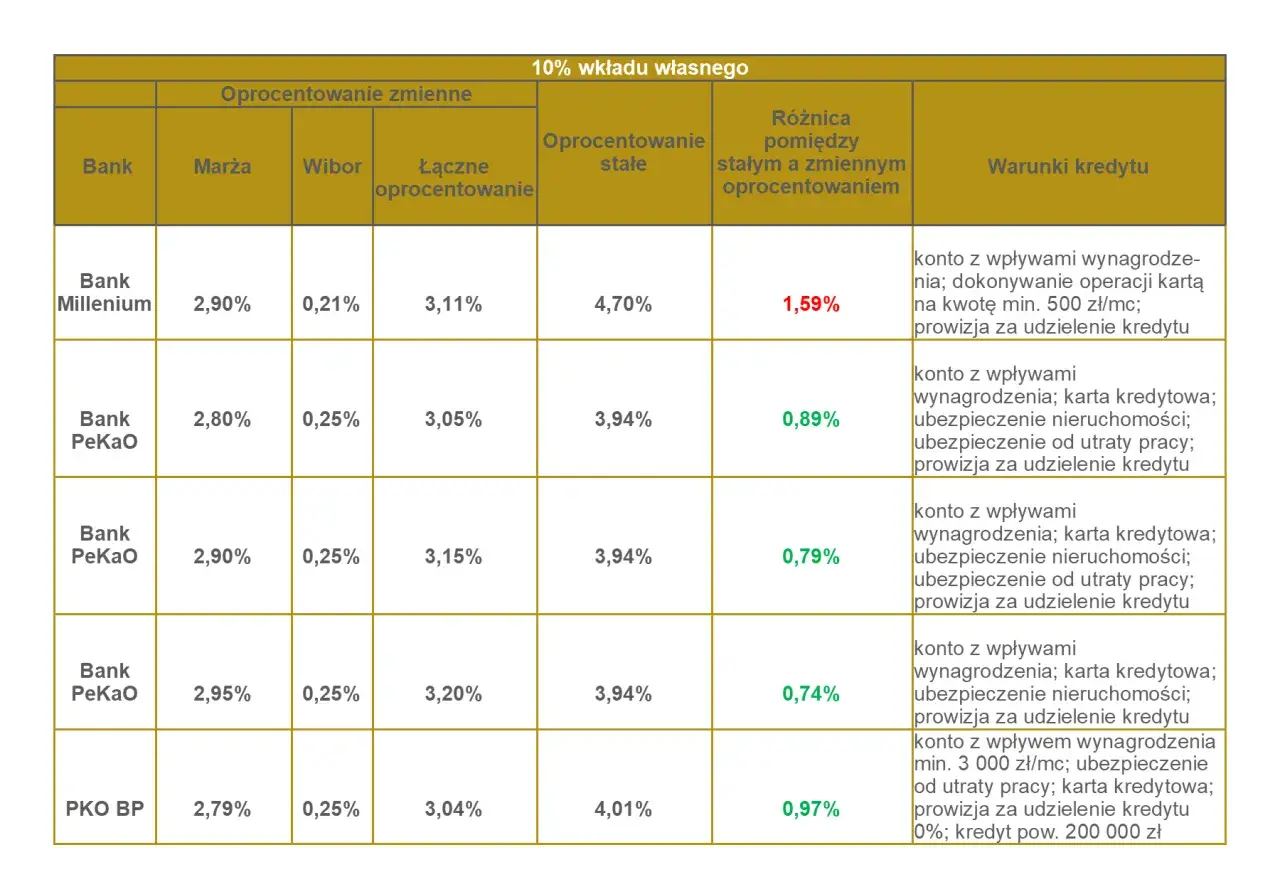

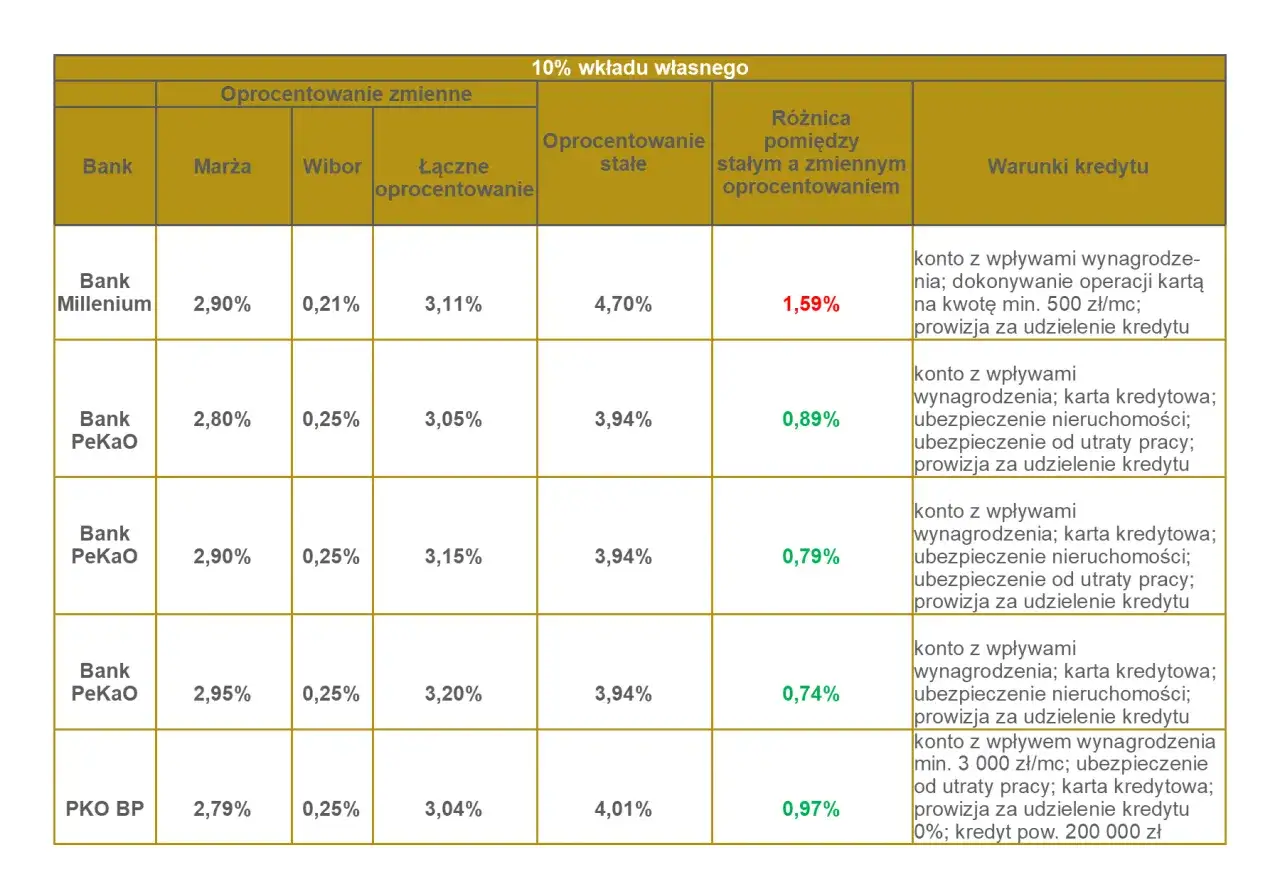

Oprocentowanie stałe daje spokój w racie, ale w praktyce jest też zakładem o przyszłość stóp procentowych. W polskim kredycie hipotecznym nie oznacza to zwykle niezmiennej ceny przez cały okres spłaty, tylko zamrożenie warunków na kilka lat, najczęściej na 5. Poniżej rozkładam temat na czynniki pierwsze: jak to działa, kiedy ma sens i gdzie najłatwiej przepłacić za pozorny komfort.

Stała stopa daje przewidywalność, ale zwykle kosztuje więcej na starcie

- W Polsce stała stopa w kredycie hipotecznym najczęściej obowiązuje przez 5 lat, a rzadziej dłużej.

- Jej największą zaletą jest przewidywalna rata i ochrona przed wzrostem stóp procentowych.

- W zamian bank zwykle liczy wyższą cenę wejścia niż przy oprocentowaniu zmiennym.

- Przy decyzji trzeba sprawdzić nie tylko ratę, ale też warunki po zakończeniu okresu stałego.

- Dla inwestora nieruchomości liczy się przede wszystkim stabilność przepływu gotówki, nie sama niska rata na start.

Na czym naprawdę polega stała stopa w polskim kredycie

W praktyce mówimy tu o okresowo stałej stopie, a nie o magicznym zamrożeniu kredytu na całe życie. Jak wskazuje KNF, minimalna długość takiego okresu w Polsce to 5 lat, a wysokość raty pozostaje niezmienna właśnie w tym czasie, niezależnie od ruchów rynkowych stóp procentowych. To ważne doprecyzowanie, bo wiele osób zakłada, że „stałe” znaczy „na zawsze”, a tak zwykle nie jest.

Po zakończeniu tego okresu bank najczęściej przedstawia nową propozycję. W praktyce może to oznaczać kolejną stałą stopę, przejście na wariant zmienny albo po prostu nową ofertę wyliczoną na podstawie aktualnych warunków rynkowych. Oferta mBanku dobrze pokazuje ten mechanizm: po 5 latach pojawia się nowa propozycja, którą można przyjąć albo przejść na zmienne oprocentowanie. Dla kredytobiorcy najważniejsze jest więc nie tylko to, co dzieje się dziś, ale też to, co bank zrobi z kredytem za kilka lat.

Ja zawsze patrzę na to tak: kupujesz spokój na określony czas, a nie pełną odporność na całą przyszłość. Z takiego założenia naturalnie wynika pytanie o cenę tego spokoju.

Ile kosztuje przewidywalność

Bank nie daje ochrony za darmo. Jeśli bierze na siebie ryzyko zmian stóp procentowych, zwykle wycenia je wyższą ratą początkową albo wyższym łącznym kosztem kredytu. To dlatego stała stopa bywa droższa od zmiennej już na starcie, nawet jeśli w pierwszych miesiącach różnica wygląda niewinnie.

Najprościej widać to na przykładzie. Poniższa symulacja jest orientacyjna i służy tylko pokazaniu skali różnicy dla kredytu 500 000 zł na 25 lat:

| Scenariusz | Oprocentowanie roczne | Rata miesięczna | Różnica względem niższego wariantu |

|---|---|---|---|

| Wariant niższy | 5,5% | 3 070 zł | 0 zł |

| Wariant wyższy o 1 pp | 6,5% | 3 376 zł | +306 zł |

| Wariant wyższy o 2 pp | 7,5% | 3 695 zł | +625 zł |

Różnica 306 zł miesięcznie wydaje się mała tylko do chwili, gdy przeliczysz ją na czas. W ciągu 5 lat daje to około 18 360 zł dodatkowego obciążenia. Z drugiej strony, jeśli stopy poszłyby w górę, to właśnie ta „droższa” rata może okazać się tańsza od zmiennej w całym okresie ochronnym. Dlatego samo patrzenie na pierwszą ratę nie wystarcza; trzeba porównać także scenariusz ryzyka.

To prowadzi do najważniejszego porównania: nie tyle „co jest lepsze”, ile „kto i w jakiej sytuacji płaci za co”.

Stała i zmienna stopa w praktyce

Ja traktuję ten wybór jak decyzję między przewidywalnością a elastycznością. Jedna opcja daje większy spokój, druga częściej startuje od niższego kosztu, ale niesie ryzyko zmiany raty w górę lub w dół.

| Kryterium | Stała stopa | Zmienna stopa |

|---|---|---|

| Rata na początku | Zwykle wyższa | Zwykle niższa |

| Reakcja na wzrost stóp | Brak zmiany w okresie ochronnym | Rata może wzrosnąć |

| Reakcja na spadek stóp | Nie korzystasz automatycznie z obniżki | Rata może spaść |

| Planowanie budżetu | Łatwiejsze | Wymaga większego bufora |

| Najlepsze zastosowanie | Budżet wrażliwy na podwyżki i długi horyzont | Akceptacja wahań w zamian za niższy start |

W praktyce nie porównuję samych etykiet marketingowych, tylko to, jak kredyt zachowa się w różnych scenariuszach. Jeśli rata ma obciążać domowy budżet przez wiele lat, stabilność bywa warta dopłaty. Jeśli masz duży zapas finansowy i umiesz absorbować wahania, zmienna stopa może być po prostu tańszą strategią. Z takiego rozróżnienia wynika kolejne pytanie: kiedy stały wariant faktycznie ma sens dla kupującego mieszkanie?

Kiedy taki wybór ma sens dla kupującego mieszkanie

Najczęściej widzę sens w stałej stopie wtedy, gdy spokój jest dla klienta realną wartością, a nie abstrakcyjnym hasłem. Jeśli podwyżka raty o kilkaset złotych miesięcznie mogłaby rozchwiać budżet, to płacenie za stabilność jest racjonalne, a nie zachowawcze. To szczególnie ważne przy pierwszym mieszkaniu, gdy zapas gotówki bywa jeszcze skromny.

- Masz napięty budżet i nie chcesz ryzykować nagłego wzrostu raty.

- Planujesz większe wydatki w najbliższych 2-5 latach, więc potrzebujesz przewidywalności.

- Nie masz jeszcze dużej poduszki finansowej, a kredyt ma być bezpiecznym, nie stresującym zobowiązaniem.

- Kupujesz mieszkanie na własne potrzeby i chcesz po prostu wiedzieć, ile wyjdziesz co miesiąc z konta.

- Zakładasz dłuższy pobyt w nieruchomości, więc ochrona przed wzrostem stóp ma dla ciebie większą wartość niż potencjalne oszczędności na starcie.

Jeśli ktoś liczy każdy tysiąc złotych i nie ma przestrzeni na skoki raty, stała stopa bywa rozsądniejsza niż liczenie, że rynek „sam się poprawi”. Przy kredycie hipotecznym to nie jest kwestia odwagi, tylko dopasowania ryzyka do realnej sytuacji życiowej. A przy nieruchomości inwestycyjnej sprawa wygląda jeszcze inaczej, bo w grę wchodzi już nie tylko domowy budżet, lecz także rentowność całego projektu.

Dlaczego inwestorzy nieruchomości patrzą na to inaczej

W inwestowaniu w mieszkanie na wynajem liczy się przede wszystkim cash flow, czyli różnica między wpływami z najmu a wszystkimi kosztami finansowania i utrzymania lokalu. Gdy rata jest przewidywalna, łatwiej policzyć, czy inwestycja dalej się spina po uwzględnieniu pustostanów, drobnych remontów i podatków. To właśnie dlatego stała stopa potrafi być dobrym narzędziem dla inwestora, który buduje portfel ostrożnie i długoterminowo.

Jest jednak ważny haczyk. Jeśli twoja strategia opiera się na szybkim odsprzedaniu nieruchomości, refinansowaniu albo wejściu w kolejny projekt w ciągu 2-3 lat, płacenie za wieloletnią ochronę może być zwyczajnie nieefektywne. W takim przypadku koszt bezpieczeństwa nie ma czasu się „odrobić”. Ja w takich sytuacjach zawsze sprawdzam, czy nie kupuję za drogo czegoś, czego w praktyce nie zdążę użyć.

Stały wariant pomaga też wtedy, gdy portfel jest już większy i jeden słabszy miesiąc w najmie nie powinien pociągać całej reszty. Wtedy stabilność raty ogranicza jedno z głównych źródeł niepewności. Z tego powodu inwestor nie powinien pytać tylko o to, ile wyniesie pierwsza rata, ale o to, jak kredyt zachowa się po miesiącach słabszego najmu i przy mniejszym buforze gotówki.

Jeżeli ten model finansowania pasuje do celu inwestycyjnego, pozostaje jeszcze jedna rzecz: umowa kredytowa, w której marketingowy spokój potrafi ukryć kilka kosztownych detali.

Na co patrzeć w umowie, żeby nie kupić samego spokoju

Największy błąd widzę wtedy, gdy ktoś porównuje tylko ratę z reklamy. To za mało. Ważne są też warunki po zakończeniu ochrony, opłaty dodatkowe i to, co bank wpisuje drobnym drukiem do całkowitego kosztu kredytu.

| Element umowy | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| Okres stałej stopy | Czy to 5 lat, 7 lat, czy inny okres | Dłuższa ochrona zwykle kosztuje więcej, ale daje większą przewidywalność |

| Warunki po zakończeniu okresu | Nowa oferta banku, przejście na zmienną stopę, możliwość negocjacji | Tu często pojawia się zaskoczenie wysokością raty |

| Marża banku | Ile wynosi po okresie ochronnym i czy jest stała | Wpływa na koszt kredytu po zakończeniu zamrożenia |

| Wcześniejsza spłata | Czy są opłaty, limity albo formalności | Ważne, jeśli planujesz nadpłatę lub szybsze wyjście z kredytu |

| Pakiety dodatkowe | Konto, karta, ubezpieczenie, wpływy wynagrodzenia | Tania rata może być powiązana z dodatkowymi kosztami |

| RRSO | Pełny koszt finansowania, a nie tylko nominalna stopa | Daje pełniejszy obraz niż sama wartość oprocentowania |

Jeśli bank sprzedaje spokój razem z drogim pakietem dodatków, zysk z przewidywalności szybko topnieje. Dlatego przy analizie ofert patrzę na całość, a nie tylko na pierwszą ratę. Kiedy ta część jest już sprawdzona, zostaje ostatni krok: prosty test, który pozwala ocenić, czy dopłata za bezpieczeństwo naprawdę się broni.

Kiedy dopłata za spokój naprawdę się broni

- Porównuję ratę stałą i zmienną przy scenariuszu wzrostu stóp o 1 punkt procentowy.

- Sprawdzam, czy po 5 latach kredyt nadal mieści się w budżecie bez zaciskania pasa.

- Przy najmie zakładam niższy czynsz albo pustostan przez 1-2 miesiące w roku, żeby nie liczyć na idealny scenariusz.

- Oceniaj łączny koszt ochrony, a nie tylko to, że pierwsza rata wygląda dobrze na tle reklamy.

W praktyce nie szukam najtańszego hasła sprzedażowego, tylko układu, który pozwoli jednocześnie spać spokojnie i nie zjadać zbyt dużej części potencjalnego zysku. Jeśli rata ma służyć mieszkaniu lub inwestycji przez kilka lat, a nie tylko dobrze wyglądać w pierwszym miesiącu, stała stopa bywa rozsądnym narzędziem. Jeśli jednak twoja poduszka finansowa jest mocna, a horyzont krótszy, lepiej sprawdzić, czy nie płacisz za komfort więcej, niż faktycznie wart jest ten spokój.