Finansowanie zakupu lub budowy nieruchomości przez spółkę albo jednoosobową działalność to temat, w którym zbyt łatwo patrzeć tylko na ratę. Taki kredyt hipoteczny dla firmy zwykle służy do kupna, budowy albo modernizacji lokalu, biura, magazynu czy hali, ale bank ocenia tu nie tylko sam budynek, lecz przede wszystkim przepływy pieniężne i jakość zabezpieczenia. Poniżej rozkładam temat na praktyczne elementy: co można sfinansować, ile kapitału trzeba mieć własnego, jakie dokumenty przygotować i kiedy lepiej wybrać inną formę finansowania.

Najważniejsze rzeczy, które trzeba sprawdzić przed decyzją

- Bank zwykle finansuje część inwestycji, a nie całość, więc własny wkład jest standardem.

- Najczęściej zabezpieczeniem jest hipoteka na kupowanej lub innej akceptowanej nieruchomości.

- W praktyce liczą się trzy rzeczy: zdolność firmy, wartość zabezpieczenia i stabilność przychodów.

- Do kosztów dochodzą opłaty okołotransakcyjne, które potrafią wyraźnie podnieść budżet projektu.

- Przy nieruchomości w budowie trzeba myśleć o transzach, buforze i ryzyku opóźnień.

- Najlepsza oferta to nie najniższa rata, ale taka, która nie zjada płynności firmy.

Na czym polega finansowanie nieruchomości firmowej

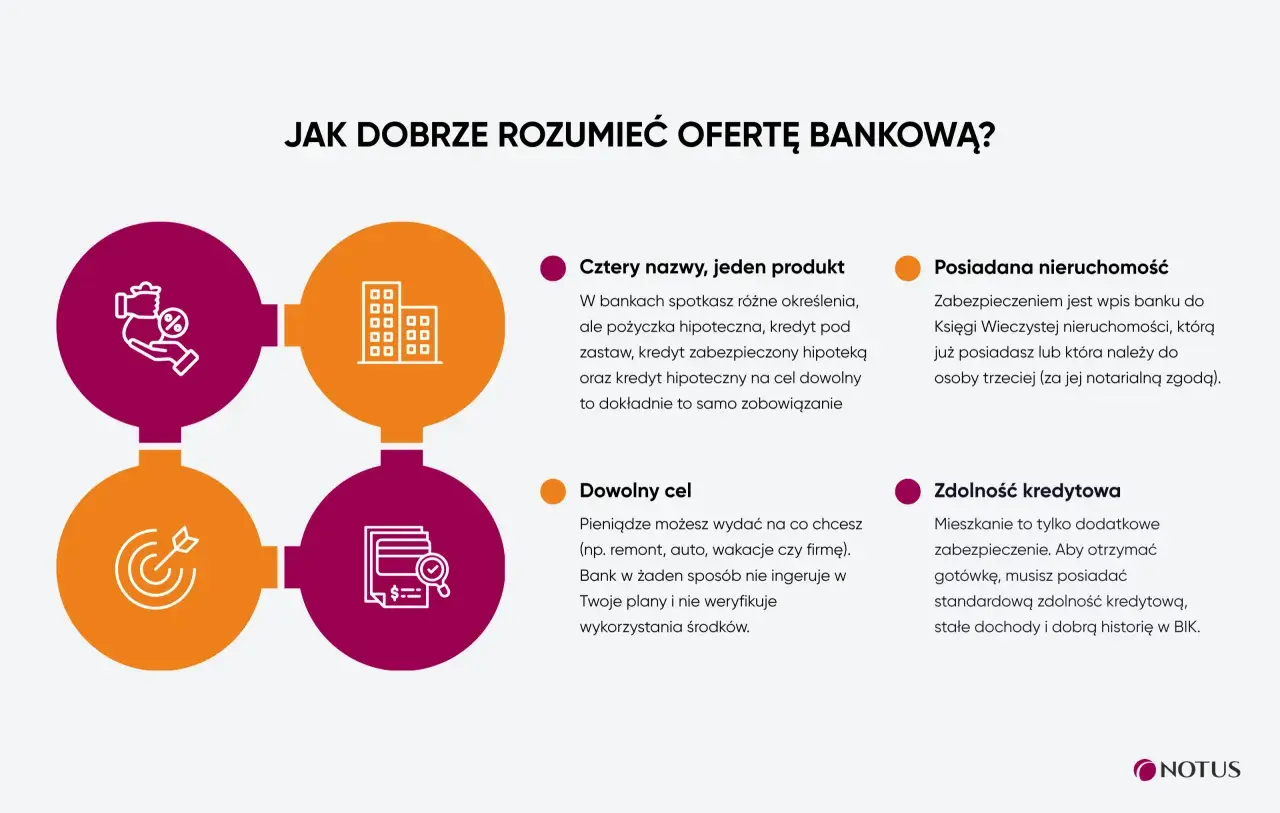

W praktyce banki częściej mówią o kredycie inwestycyjnym zabezpieczonym hipoteką niż o klasycznym kredycie mieszkaniowym. To ważna różnica, bo w przypadku firmy nie chodzi wyłącznie o zakup lokalu, ale o decyzję biznesową: czy nieruchomość ma służyć działalności, zwiększać przychody, ograniczać czynsz, czy po prostu budować majątek przedsiębiorstwa.

Ja zwykle zaczynam od prostego pytania: czy ten obiekt ma pracować na firmę od razu, czy dopiero po adaptacji. Jeśli odpowiedź jest sensowna, taki model finansowania ma duży potencjał. Jeśli natomiast budynek ma tylko „stać” i generować koszty stałe, bank może patrzeć na projekt dużo chłodniej.

| Przypadek | Kiedy ma sens | Na co uważać |

|---|---|---|

| Zakup własnego biura | Firma rośnie i chce przestać płacić czynsz zewnętrznemu właścicielowi | Rata, media i utrzymanie obiektu muszą się zmieścić w realnym cash flow |

| Zakup hali lub magazynu | Działalność wymaga większej przestrzeni i lepszej logistyki | Obiekt powinien być dopasowany do planów rozwoju, a nie tylko do dzisiejszych potrzeb |

| Lokata kapitału w nieruchomości | Obiekt ma dawać stabilny przychód z najmu | Trzeba policzyć pustostany, remonty i okresy bez czynszu |

| Modernizacja istniejącego lokalu | Adaptacja poprawi funkcjonalność i wartość nieruchomości | Budżet niemal zawsze rośnie o koszty dodatkowe, których na początku nikt nie lubi widzieć |

Jeśli już wiesz, że cel ma sens, trzeba sprawdzić, co dokładnie bank uzna za finansowalne i w jakiej formie będzie chciał to zabezpieczyć.

Jakie nieruchomości i wydatki można sfinansować

Najczęściej finansuje się zakup lokalu użytkowego, biura, magazynu, hali produkcyjnej, budynku usługowego albo gruntu związanego z inwestycją. W praktyce bank patrzy na to szerzej: ważne jest nie tylko to, co kupujesz, ale też po co to kupujesz i czy wydatek da się obronić biznesowo.

Takie finansowanie może obejmować również budowę, rozbudowę, adaptację, wykończenie lub modernizację obiektu. Przy inwestycjach budowlanych pojawia się jeszcze jeden element, który łatwo pominąć na etapie planowania: wypłata środków w transzach. To po prostu przekazywanie pieniędzy etapami, po wykonaniu kolejnych prac albo po spełnieniu warunków z umowy.

- Zakup nieruchomości - gdy chcesz stać się właścicielem od razu, zamiast płacić czynsz przez kolejne lata.

- Budowa lub rozbudowa - gdy potrzebujesz obiektu dopasowanego do procesu produkcji, logistyki albo obsługi klientów.

- Adaptacja i modernizacja - gdy tańsze okazuje się przystosowanie istniejącego budynku niż szukanie nowego.

- Refinansowanie - gdy chcesz przenieść wcześniejsze finansowanie na lepszych warunkach albo uporządkować strukturę długu.

Warto tu zaznaczyć jedno: bank lubi cel konkretny i dobrze udokumentowany. Im bardziej precyzyjny opis inwestycji, tym mniej miejsca na nieporozumienia później. A skoro cel jest już jasny, czas przejść do tego, co bank sprawdza w firmie i w samym zabezpieczeniu.

Jak bank ocenia firmę i zabezpieczenie

Tu zaczyna się najważniejsza część całej układanki. Bank nie patrzy wyłącznie na wartość budynku, ale na to, czy firma będzie w stanie terminowo spłacać raty przez kilka albo kilkanaście lat. Liczą się przychody, rentowność, sezonowość, zaległości podatkowe i płatnicze, a także historia spłat widoczna w BIK, czyli w bazie informacji kredytowej.

Drugim filarem jest zabezpieczenie. LTV, czyli stosunek kwoty kredytu do wartości nieruchomości, mówi bankowi, jak duża część inwestycji jest finansowana długiem. Im niższy LTV, tym zwykle łatwiej o lepsze warunki. W praktyce oznacza to, że przy mocniejszym wkładzie własnym bank widzi mniejsze ryzyko, a przedsiębiorca ma większą szansę na sensowną ofertę.

Przychody i stabilność

Najbardziej liczy się powtarzalność wpływów. Jednorazowy wysoki wynik nie robi na banku takiego wrażenia jak regularna marża i zdrowy cash flow. Jeśli firma działa krótko, ma skokowe przychody albo mocno zależy od jednego klienta, bank zwykle będzie ostrożniejszy.

Wkład własny i zadłużenie

Wkład własny bywa traktowany jako pierwszy test powagi projektu. Przy finansowaniu nieruchomości firmowej często trzeba mieć co najmniej 10% wartości inwestycji, a w praktyce bezpieczniej planować 20% lub więcej. Do tego dochodzi już istniejący dług, bo jeśli firma jest mocno obciążona innymi zobowiązaniami, zdolność kredytowa szybko się kurczy.Przeczytaj również: Oprocentowanie stałe w kredycie - Spokój czy pułapka?

Wartość i jakość zabezpieczenia

Tu nie chodzi tylko o cenę zakupu. Dla banku ważne jest, czy nieruchomość będzie łatwa do wyceny, sprzedaży albo wynajęcia, jeśli coś pójdzie nie tak. Z punktu widzenia ryzyka inny ciężar ma nowy lokal w dobrej lokalizacji, a inny specjalistyczna hala na obrzeżach miasta. Im łatwiej zbywalny obiekt, tym lepiej.

Jeśli bank ma już obraz firmy, przechodzi do pieniędzy i ryzyka, a tu zaczynają się realne różnice w koszcie finansowania.

Ile kapitału trzeba mieć własnego i jakie koszty pojawią się po drodze

Najczęstszy błąd polega na tym, że przedsiębiorca liczy tylko cenę nieruchomości i samą ratę. To za mało. Przy tego typu finansowaniu trzeba założyć, że bank sfinansuje zwykle 60-80% wartości przedsięwzięcia, a resztę pokrywasz z własnych środków albo z innego majątku, który bank zaakceptuje jako wkład. W praktyce oznacza to, że przy projekcie za 1,5 mln zł wkład na poziomie 20% daje już 300 tys. zł, a to nadal nie zamyka wszystkich kosztów.

Do samej kwoty inwestycji dochodzą wydatki, które łatwo rozbijają budżet, jeśli wcześniej ich nie wpiszesz do kalkulacji. Najczęściej są to:

- prowizja banku, często liczona jako 0-3% kwoty finansowania,

- wycena nieruchomości, zwykle od kilkuset do kilku tysięcy złotych, zależnie od złożoności,

- koszty notarialne i sądowe związane z umową i wpisem hipoteki,

- ubezpieczenie nieruchomości, czasem także ubezpieczenie dodatkowe wymagane przez bank,

- opłaty za rachunek firmowy lub inne produkty powiązane z finansowaniem,

- koszty wykończenia, adaptacji, transportu, wyposażenia albo rezerwy na nieplanowane roboty.

Przy nieruchomości z rynku wtórnego dochodzą też koszty zależne od rodzaju transakcji, więc budżet trzeba liczyć od ceny końcowej, a nie od samej kwoty kredytu. Ja w takich projektach zawsze zostawiam dodatkowy bufor, bo bez niego nawet dobre finansowanie potrafi zrobić się ciasne już po pierwszym miesiącu prac. Po takiej kalkulacji dopiero opłaca się wejść w formalny proces.

Jak wygląda proces od pierwszej rozmowy do wypłaty środków

Wniosek kredytowy nie zaczyna się od formularza, tylko od porządnego przygotowania. Im lepiej uporządkujesz dokumenty i liczby, tym mniej tarcia będzie później. W przypadku firmy bank zazwyczaj chce widzieć, że inwestycja ma sens operacyjny, a nie jest emocjonalną decyzją podjętą po obejrzeniu nieruchomości.

- Określasz cel inwestycji - kupno, budowa, rozbudowa, modernizacja albo refinansowanie.

- Sprawdzasz zdolność firmy - bank analizuje przychody, koszty, zadłużenie i historię płatności.

- Przygotowujesz dokumenty - najczęściej potrzebne są dane finansowe firmy, dokumenty rejestrowe, opis inwestycji oraz dokumenty dotyczące nieruchomości.

- Bank zamawia wycenę - operat szacunkowy pokazuje, ile nieruchomość realnie jest warta z punktu widzenia zabezpieczenia.

- Zapada decyzja i podpisujesz umowę - dopiero wtedy ustalane są szczegóły wypłaty, zabezpieczeń i warunków uruchomienia.

- Następuje wypłata - jednorazowo albo w transzach, jeśli inwestycja jest realizowana etapami.

Jeśli projekt jest budowlany, bank będzie szczególnie uważny na harmonogram. Opóźnienia, wzrost kosztów materiałów albo zmiana zakresu prac potrafią przesunąć całą układankę. Dlatego przy nieruchomościach firmowych dobrze jest zakładać nieco dłuższy proces i nie planować biznesu na granicy płynności. Na etapie wyboru oferty warto też porównać inne możliwości, bo sama hipoteka nie zawsze jest najlepszym ruchem.

Kiedy lepszy jest kredyt inwestycyjny, a kiedy inne finansowanie

Nie każda firma potrzebuje dokładnie takiego samego rozwiązania. Czasem lepszy jest kredyt inwestycyjny zabezpieczony hipoteką, czasem finansowanie bez hipoteki, a czasem po prostu zakup za gotówkę. Ja patrzę na to tak: wybór nie powinien wynikać z tego, co bank chce sprzedać, tylko z tego, jaką swobodę ma zachować firma po zakupie.

| Rozwiązanie | Kiedy działa najlepiej | Największy plus | Największy minus |

|---|---|---|---|

| Finansowanie z hipoteką | Gdy kupujesz konkretną nieruchomość i chcesz rozłożyć koszt w czasie | Dłuższy horyzont spłaty i zwykle większa kwota | Formalności, zabezpieczenie i koszty wejścia |

| Kredyt inwestycyjny bez hipoteki | Gdy projekt jest mniejszy albo nie chcesz obciążać nieruchomości | Szybsza ścieżka i mniej formalności | Zwykle krótszy okres i wyższy koszt |

| Zakup za gotówkę | Gdy firma ma nadwyżkę i chce uniknąć długu | Brak odsetek i pełna kontrola | Duże zamrożenie kapitału, które może ograniczyć inne inwestycje |

Leasing w przypadku sprzętu bywa bardzo sensowny, ale przy samej nieruchomości zwykle nie jest pierwszym wyborem. Jeśli jednak najważniejsza jest elastyczność, a nie natychmiastowe nabycie własności, warto porównać przynajmniej dwie ścieżki i policzyć całkowity koszt, nie tylko miesięczną ratę. Najdroższe pomyłki pojawiają się zwykle wcześniej niż w umowie, dlatego warto je wyłapać przed podpisaniem.

Najczęstsze błędy, które drogo kosztują

W projektach nieruchomościowych firmy najczęściej przegrywają nie na samym kredycie, tylko na założeniach. Widziałem to wiele razy: wszystko wygląda dobrze na papierze, a po uwzględnieniu kosztów pobocznych i słabszych miesięcy okazuje się, że inwestycja jest po prostu zbyt ciasna.

- Zbyt niski wkład własny - im mniej własnego kapitału, tym trudniej uzyskać komfortowe warunki i tym większe ryzyko dla firmy.

- Patrzenie tylko na ratę - niska rata nie oznacza niskiego kosztu całkowitego, zwłaszcza przy dłuższym okresie spłaty.

- Brak rezerwy na wykończenie i opóźnienia - budżet nieruchomości prawie nigdy nie kończy się na samej cenie zakupu.

- Przeszacowanie przyszłych przychodów - banki lubią liczby, ale rynek nie musi ich potwierdzić.

- Ignorowanie kosztów wyjścia - wcześniejsza spłata, sprzedaż albo refinansowanie też mogą mieć swoje warunki.

- Wybór obiektu niedopasowanego do biznesu - nieruchomość powinna wspierać operacje firmy, a nie wymuszać kompromisy przez kolejne lata.

Jeśli unikniesz tych błędów, sama transakcja jest znacznie mniej ryzykowna, a zostaje już tylko jedna rzecz: pilnować, by finansowanie nie zabrało firmie swobody działania.

Na końcu liczy się bufor, nie tylko sam lokal

Najlepsze finansowanie to nie to, które daje najwyższą kwotę, tylko to, które zostawia firmie przestrzeń do działania po zakupie. Jeśli po uwzględnieniu raty, kosztów transakcyjnych i rezerwy na kilka słabszych miesięcy biznes nadal wygląda stabilnie, taka nieruchomość może stać się realnym aktywem, a nie ciężarem.

Ja zawsze liczę trzy rzeczy razem: wkład własny, łączny koszt długu i bufor płynności. Dopiero ten zestaw pokazuje, czy inwestycja w lokal, biuro albo magazyn faktycznie pracuje na rozwój firmy.