To zabezpieczenie długu wpisywane do księgi wieczystej

- Nie wymaga zgody właściciela, ale wymaga formalnej podstawy prawnej i wpisu do księgi wieczystej.

- Obciąża konkretną nieruchomość, więc przy sprzedaży „idzie” za lokalem lub domem, a nie znika wraz ze zmianą właściciela.

- Nie oznacza automatycznej licytacji, ale wyraźnie utrudnia sprzedaż, refinansowanie i uzyskanie kredytu.

- Najczęściej pojawia się przy długach publicznych, zwłaszcza podatkowych, choć nie tylko.

- Po spłacie długu trzeba ją wykreślić; samo uregulowanie należności zwykle nie usuwa wpisu z księgi automatycznie.

Jak działa hipoteka przymusowa w praktyce

Najprościej ujmując, jest to zabezpieczenie wierzytelności na nieruchomości, które powstaje bez umowy z właścicielem. Wierzyciel nie dostaje dzięki temu własności mieszkania ani domu, ale zyskuje mocne prawo do dochodzenia zapłaty z tej nieruchomości, nawet jeśli zmieni ona właściciela. To właśnie dlatego taki wpis jest dla rynku nieruchomości dużo bardziej istotny niż zwykła informacja „o jakimś długu”.

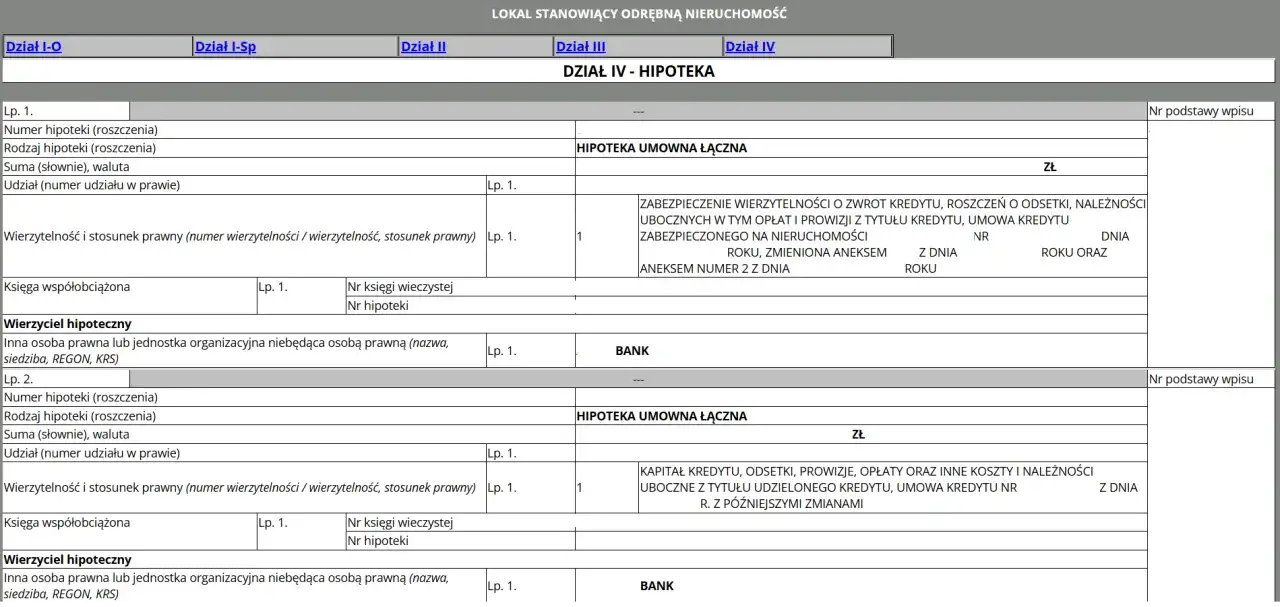

Wpis trafia do działu IV księgi wieczystej, a więc do miejsca, w którym każdy kupujący, bank czy notariusz sprawdza ciężar hipoteczny nieruchomości. Ja patrzę na to tak: jeśli w dziale IV pojawia się hipoteka przymusowa, to nie jest detal księgowy, tylko realny sygnał ryzyka dla obrotu i wyceny. W praktyce taka hipoteka:

- nie wymaga zgody właściciela nieruchomości,

- działa jak rzeczowe zabezpieczenie długu, a nie zwykłe wezwanie do zapłaty,

- utrudnia sprzedaż i finansowanie nieruchomości,

- może pozostać widoczna w księdze nawet po częściowej spłacie zobowiązania, dopóki nie zostanie wykreślona.

Warto też odróżnić ją od hipoteki umownej. Ta druga powstaje na podstawie porozumienia stron, zwykle przy kredycie hipotecznym. Hipoteka przymusowa jest natomiast narzędziem „z góry” przewidzianym przez prawo i uruchamianym wtedy, gdy wierzyciel ma już odpowiedni dokument. Żeby zobaczyć różnicę bez żargonu, najwygodniej zestawić je obok siebie.

| Cecha | Hipoteka przymusowa | Hipoteka umowna |

|---|---|---|

| Podstawa | Tytuł wykonawczy, decyzja, postanowienie lub inny dokument przewidziany ustawą | Umowa z właścicielem nieruchomości |

| Zgoda właściciela | Nie jest potrzebna | Jest potrzebna |

| Typowy cel | Zabezpieczenie już istniejącego długu | Zabezpieczenie kredytu lub innego finansowania |

| Najczęstszy kontekst | Spór, egzekucja, zaległość podatkowa, należność publiczna | Kredyt mieszkaniowy, pożyczka, finansowanie inwestycji |

| Wpływ na obrót | Wyraźnie utrudnia sprzedaż i refinansowanie | Ogranicza obrót, ale zwykle w ramach uzgodnionych warunków finansowania |

W praktyce najważniejsze jest jedno: do powstania hipoteki potrzebny jest wpis w księdze wieczystej. Sam spór o pieniądze nie wystarcza. Jeśli więc chcesz zrozumieć, kiedy taki wpis w ogóle może się pojawić, trzeba spojrzeć na podstawę prawną i dokument, który otwiera drogę do wpisu.

Kiedy można ją wpisać do księgi wieczystej

Podstawą nie jest „ogólne przekonanie” wierzyciela, że ktoś nie płaci. Ustawa przewiduje konkretne dokumenty, które pozwalają wystąpić o wpis. Najczęściej chodzi o tytuł wykonawczy, ale katalog podstaw jest szerszy. To ważne, bo w zależności od rodzaju długu inny będzie dokument startowy, inny organ i inna ścieżka formalna.

| Podstawa wpisu | Co to oznacza w praktyce |

|---|---|

| Tytuł wykonawczy | Wierzyciel ma dokument potwierdzający istnienie i wykonalność wierzytelności, często po uzyskaniu klauzuli wykonalności. |

| Postanowienie sądu o udzieleniu zabezpieczenia | Wpis służy ochronie wierzyciela, zanim spór zostanie ostatecznie rozstrzygnięty. |

| Postanowienie prokuratora | Rzadziej spotykana podstawa, ale wyraźnie przewidziana przez przepisy. |

| Decyzja administracyjna | Możliwa, jeśli przepis szczególny na to pozwala, nawet gdy decyzja nie jest jeszcze ostateczna. |

| Dokument lub zarządzenie zabezpieczenia | Dotyczy sytuacji wynikających z odrębnych procedur, także w sprawach publicznoprawnych i transgranicznych. |

W tym miejscu zwykle pojawia się najwięcej nieporozumień. Sama zaległość nie uruchamia jeszcze wpisu. Potrzebny jest konkretny dokument, a dopiero potem sąd wieczystoksięgowy dokonuje wpisu. W niektórych sprawach publicznych, zwłaszcza administracyjnych, ustawa pozwala działać nawet wtedy, gdy decyzja nie jest jeszcze ostateczna. To przyspiesza zabezpieczenie, ale dla dłużnika bywa bardzo dotkliwe, bo zostawia mniej czasu na spokojne reagowanie.

Jest jeszcze jeden niuans, który warto znać: wierzyciel nie może dowolnie „nabić” zabezpieczenia. Suma hipoteki jest ograniczona treścią dokumentu, a gdy dokument nie podaje kwoty wprost, limit wynika z samej wierzytelności i należności ubocznych. To chroni właściciela przed całkowicie oderwanym od długu wpisem. Z takiego punktu widzenia ta instytucja jest bardziej precyzyjnym narzędziem niż straszakem bez granic. Z kolei jej skutki dla właściciela najlepiej widać dopiero wtedy, gdy nieruchomość ma trafić na rynek.

Co oznacza dla właściciela i dla kupującego nieruchomość

Najważniejsze: hipoteka przymusowa nie zabiera automatycznie własności. Właściciel nadal może mieszkać w lokalu, korzystać z domu i nim zarządzać, ale nieruchomość jest już obciążona. To zmienia wszystko przy sprzedaży, refinansowaniu albo ubieganiu się o kredyt. Dla banku i kupującego taki wpis to sygnał, że ryzyko prawne i finansowe jest większe niż w zwykłej transakcji.

- Wpis zostaje przy nieruchomości, więc nowy nabywca przejmuje lokal lub dom z obciążeniem.

- Sprzedaż jest możliwa, ale zwykle wymaga porządnego ułożenia rozliczeń i wykreślenia wpisu albo zabezpieczenia interesów kupującego.

- Finansowanie bywa trudniejsze, bo bank widzi w księdze wieczystej problem, który musi być wyjaśniony.

- Wartość rynkowa spada nie dlatego, że nieruchomość jest gorsza technicznie, lecz dlatego, że kupujący musi skalkulować ryzyko i czas potrzebny na wyczyszczenie księgi.

- Wierzyciel może dochodzić zaspokojenia z nieruchomości niezależnie od tego, kto aktualnie jest właścicielem.

To właśnie ten ostatni punkt robi największe wrażenie. Hipoteka przymusowa działa „za rzeczą”, a nie wyłącznie „za osobą”. Jeżeli więc ktoś kupi mieszkanie z takim wpisem bez odpowiednich ustaleń, może odkryć, że przejął problem razem z kluczami. Dlatego w inwestowaniu nieruchomościami zawsze powtarzam jedną rzecz: księga wieczysta ma większe znaczenie niż deklaracje sprzedającego.

W praktyce nie każde obciążenie oznacza też natychmiastową egzekucję. Czasem wpis jest tylko etapem zabezpieczającym, czasem wstępem do dalszych działań wierzyciela. Ale dla rynku to i tak wystarczający powód, by zachować ostrożność. Szczególnie dotyczy to sytuacji, w których obciążenie dotyczy długu publicznego, bo tam mechanizmy są zwykle szybsze i mniej negocjowalne.

Dlaczego fiskus i inne organy tak chętnie korzystają z tego zabezpieczenia

Osobną kategorią jest podatkowa hipoteka przymusowa. W Ordynacji podatkowej ustawodawca przewidział możliwość zabezpieczenia należności Skarbu Państwa i jednostek samorządu terytorialnego na nieruchomościach podatnika, płatnika, inkasenta, następcy prawnego lub osób trzecich. To rozwiązanie ma prosty cel: chronić wpływy publiczne, zanim dług stanie się niewyegzekwowany.

W praktyce organ podatkowy może oprzeć się na doręczonej decyzji ustalającej albo określającej zobowiązanie, a w niektórych sytuacjach także na innych dokumentach zabezpieczających przewidzianych przepisami. To ważne, bo dla podatnika oznacza to, że zabezpieczenie może pojawić się zanim spór zostanie całkowicie zamknięty. Nie ma więc sensu liczyć na to, że sam brak ostateczności decyzji „załatwi sprawę”.

Z perspektywy właściciela największy problem nie polega na samym wpisie, lecz na efekcie domina: rosną odsetki za zwłokę, trudniej sprzedać nieruchomość, a zamknięcie sprawy zwykle wymaga już nie tylko spłaty długu, ale także formalnego uporządkowania księgi. Właśnie dlatego podatkowa odmiana tej instytucji jest tak skuteczna, ale też tak kłopotliwa. Jeśli dług nie znika sam, trzeba przejść do etapu wykreślenia wpisu.

Jak ją wykreślić po spłacie długu

Samo uregulowanie należności zwykle nie usuwa wpisu automatycznie. To częsty błąd, który widzę zarówno u właścicieli, jak i u kupujących „na szybko”. Najpierw trzeba mieć jasność, że zobowiązanie faktycznie wygasło, a potem uzyskać dokument od wierzyciela lub organu, który potwierdza brak podstaw do dalszego utrzymywania zabezpieczenia.

- Sprawdź dokładnie podstawę wpisu i ustal, jaka kwota była zabezpieczona.

- Spłać nie tylko należność główną, ale też odsetki i koszty uboczne, jeśli nadal są należne.

- Uzyskaj od wierzyciela zgodę na wykreślenie albo dokument potwierdzający wygaśnięcie zabezpieczenia.

- Złóż wniosek do sądu wieczystoksięgowego na formularzu KW-WPIS.

- Dołącz wymagane dokumenty i ureguluj opłatę sądową.

W zwykłej praktyce sądowej opłata za wpis hipoteki wynosi 200 zł, a za wykreślenie jednej hipoteki 100 zł. To nie są kwoty, które rujnują budżet, ale przy kilku wpisach albo kilku księgach potrafią się złożyć na zauważalny koszt. Po stronie wierzyciela ważna jest też druga zasada: po wygaśnięciu hipoteki powinien on wykonać czynności umożliwiające jej wykreślenie z księgi. To nie jest uprzejma przysługa, tylko obowiązek wynikający z prawa.

W sprawach podatkowych organ zwykle wydaje odpowiednie potwierdzenie po spłacie zaległości objętej zabezpieczeniem. Dopiero z takim dokumentem można sensownie zamknąć temat w księdze wieczystej. Jeśli tego brakuje, właściciel zostaje z wpisem, który formalnie nadal istnieje, nawet jeśli dług został już uregulowany. A przy zakupie nieruchomości właśnie taki pozostawiony wpis bywa źródłem najdroższych błędów.

Przy zakupie nieruchomości liczy się wykreślenie, nie obietnica

Jeżeli analizuję nieruchomość inwestycyjnie, patrzę na taki wpis jak na realny koszt i realne ryzyko, a nie jak na formalność do „załatwienia później”. W transakcjach tego typu najważniejsze są trzy rzeczy: aktualny stan księgi, dokument do wykreślenia oraz sposób rozliczenia ceny. Samo zapewnienie sprzedającego, że „wszystko będzie spłacone”, nie ma dla bezpieczeństwa transakcji większej wartości niż obietnica bez dokumentów.

- Sprawdź dział IV księgi wieczystej, a przy większej ostrożności także dział III, bo tam mogą pojawiać się dodatkowe ostrzeżenia i roszczenia.

- Nie przekazuj pełnej ceny, jeśli nie masz pewności, że wpis da się wykreślić albo że środki trafią bezpośrednio na spłatę zabezpieczonego długu.

- Przy większych kwotach rozważ rozwiązania notarialne, które pozwalają zatrzymać część ceny do czasu uporządkowania księgi.

- Jeśli wpis pochodzi od organu publicznego, sprawdź, czy dokument do wykreślenia obejmuje całą zaległość, odsetki i koszty uboczne.

W praktyce taki zakup ma sens tylko wtedy, gdy ryzyko jest policzone, a nie przemilczane. Dla inwestora nieruchomości to różnica między okazją a kłopotem, który potrafi zamrozić kapitał na miesiące. Jeżeli widzisz hipotekę przymusową w księdze, traktuj ją jak sygnał do dokładnego sprawdzenia podstawy wpisu, kwoty zabezpieczenia i ścieżki wykreślenia, zanim podejmiesz jakąkolwiek decyzję o zakupie lub finansowaniu.