Przy kredycie nie liczy się wyłącznie wysokość pensji. Bank patrzy na to, ile zostaje po stałych kosztach, jak stabilne są wpływy, czy masz już inne zobowiązania i czy historia spłat pokazuje regularność. W tym artykule pokazuję, co wpływa na zdolność kredytową, które elementy mają największe znaczenie przy kredycie gotówkowym i hipotecznym oraz co realnie można poprawić przed złożeniem wniosku.

Najważniejsze elementy, które bank sprawdza przed decyzją

- Wysokość dochodu ma znaczenie, ale bank równie uważnie patrzy na jego stabilność i źródło.

- Stałe wydatki, raty, limity na kartach i inne obciążenia zmniejszają kwotę, którą można bezpiecznie przeznaczyć na nową ratę.

- Terminowo spłacane zobowiązania budują wiarygodność, a opóźnienia działają odwrotnie.

- Przy hipotece znaczenie mają też wkład własny, wycena nieruchomości i jej stan prawny.

- Wniosek złożony z uporządkowanymi finansami zwykle wygląda znacznie lepiej niż ten składany na ostatnią chwilę.

Jak bank składa ocenę w całość

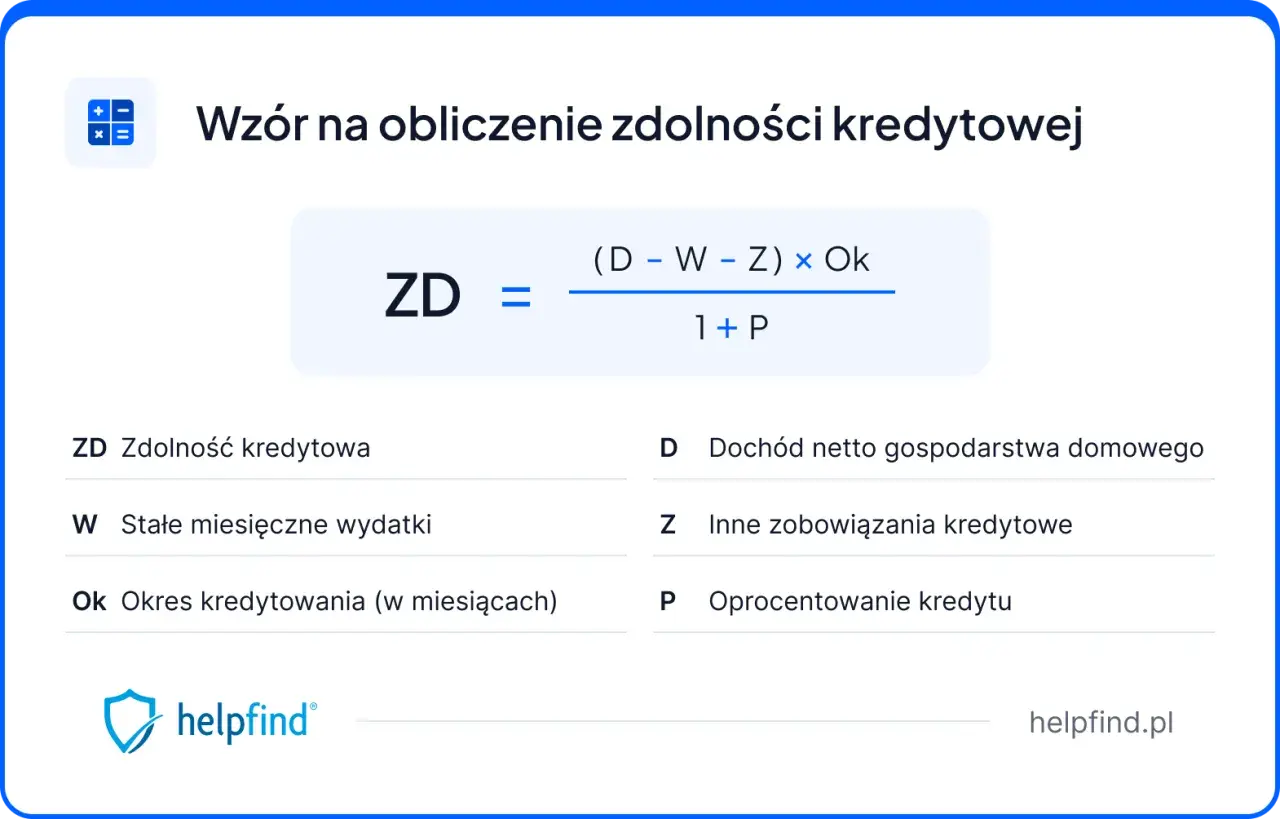

Z mojego punktu widzenia bank nie robi jednej magicznej kalkulacji. Najpierw liczy twarde liczby, potem ocenia jakość sytuacji finansowej. Jak podaje BIK, analizie podlegają dochody, koszty utrzymania, zobowiązania finansowe i inne czynniki, które pokazują, czy po spłacie zostanie Ci bezpieczny margines na życie i na nową ratę. W praktyce chodzi więc nie o samą pensję, ale o przestrzeń w budżecie.

| Element | Co bank z tego wyciąga | Co zwykle pomaga |

|---|---|---|

| Dochód | Ile pieniędzy wpływa co miesiąc i czy są powtarzalne | Stałe wpływy, udokumentowane premie, kilka źródeł dochodu |

| Wydatki | Ile zostaje po rachunkach i kosztach życia | Niższe stałe koszty, brak zaległości, uporządkowany budżet |

| Zobowiązania | Jak dużą część dochodu już „zjada” dług | Spłacone karty, zamknięte limity, mniej aktywnych rat |

| Historia spłat | Czy wcześniej płaciłeś terminowo | Brak opóźnień, równe spłaty, brak ostrych zaległości |

| Parametry kredytu | Czy rata będzie bezpieczna przy dłuższym okresie i wyższym koszcie | Realistyczna kwota, odpowiedni okres spłaty, sensowny wkład własny |

To ważne, bo dwa wnioski o podobnej kwocie mogą dać zupełnie inny wynik, jeśli jeden klient ma pusty budżet i dobrą historię, a drugi wysokie koszty stałe i kilka aktywnych zobowiązań. Dlatego zaczynam od dochodu, ale nigdy na nim nie kończę. Następny krok to sprawdzenie, jak ten dochód naprawdę wygląda w praktyce, a nie tylko na pasku wypłaty.

Dochód i jego stabilność robią największą różnicę

Bank chce wiedzieć nie tylko ile zarabiasz, ale przede wszystkim jak przewidywalne są te pieniądze. Najmocniej działa regularny dochód z długim stażem, najlepiej z umowy o pracę na czas nieokreślony, ale to nie oznacza, że samozatrudnienie czy umowy cywilne z góry przekreślają szanse. Po prostu bank oczekuje wtedy dłuższej historii, pełniejszej dokumentacji i większej przewidywalności.

Przykład jest prosty: osoba z 9 000 zł netto, ale z nieregularnymi wpływami, może wypaść słabiej niż ktoś z 7 500 zł netto wypłacanymi co miesiąc od lat. Zdolność kredytowa nie nagradza samej wysokości, tylko powtarzalność i przewidywalność.

- Umowa o pracę na czas nieokreślony zwykle działa na plus, bo daje bankowi większą pewność wpływów.

- Przy B2B liczy się staż, ciągłość kontraktów i to, czy dochód da się dobrze udokumentować.

- Premie i dodatki pomagają, ale najlepiej wtedy, gdy pojawiają się regularnie, a nie jednorazowo.

- Wspólny wniosek może poprawić wynik, jeśli druga osoba ma stabilny i dobrze udokumentowany dochód.

Im bardziej dochód wygląda jak stały strumień, tym łatwiej bankowi uznać go za bezpieczny. Kiedy wpływy są już uporządkowane, bank patrzy na drugą stronę równania: ile pieniędzy wypływa z budżetu.

Wydatki, raty i limity potrafią obniżyć zdolność szybciej niż myślisz

To właśnie tutaj wiele osób przecenia swoją sytuację. Bank nie patrzy tylko na raty kredytów. Liczą się też czynsz, media, alimenty, leasing, limit odnawialny, karta kredytowa, prywatne szkoły dzieci, a czasem nawet stałe koszty najmu. Im mniej wolnych środków zostaje po tych pozycjach, tym ostrożniej bank podejdzie do nowego zobowiązania.

Jako praktyczny punkt orientacyjny traktuję sytuację, w której wszystkie raty i stałe długi nie przekraczają około 30% dochodu netto. To nie jest sztywna reguła bankowa, ale dobry próg bezpieczeństwa. Przy wyższych kosztach bank ma po prostu mniej przestrzeni, żeby „zmieścić” kolejną ratę.

- Nieaktywna karta kredytowa nadal może obciążać ocenę, jeśli ma wysoki limit.

- Debet na rachunku i częste korzystanie z limitów sygnalizują, że budżet jest napięty.

- Spłata kilku drobnych rat przed wnioskiem bywa bardziej opłacalna niż kosmetyczne przesuwanie terminów.

- Nowy zakup na raty tuż przed kredytem to zły pomysł, nawet jeśli miesięczna rata wygląda niewinnie.

Gdy budżet jest już odchudzony, decydująca staje się historia tego, jak dotąd zarządzałeś długiem. I tu wchodzimy w obszar, który banki czytają wyjątkowo uważnie.

Historia kredytowa i zapytania tworzą obraz ryzyka

Dobra historia działa jak referencje. Zła potrafi obniżyć szanse nawet wtedy, gdy dochód wygląda dobrze. W praktyce na scoring wpływają przede wszystkim cztery obszary: terminowość spłat, korzystanie z kart i limitów, poziom zadłużenia oraz liczba wniosków o nowe produkty kredytowe. To oznacza, że bank ocenia nie tylko to, czy spłacasz, ale też jak intensywnie korzystasz z długu.

Najczęstszy błąd polega na myśleniu, że liczy się wyłącznie „czy były spłaty”. Nie. Liczy się też ich regularność, powtarzalność i to, czy nie widać sygnałów napięcia finansowego. Brak historii nie jest tym samym co zła historia, ale oznacza po prostu mniej danych do oceny.

- Opóźnienia w spłatach działają na niekorzyść, zwłaszcza jeśli powtarzają się lub są dłuższe.

- Częste wykorzystanie kart i limitów podnosi wrażenie ryzyka.

- Wiele wniosków składanych naraz może wyglądać jak presja na szybkie pozyskanie pieniędzy.

- Spłacony i dobrze obsłużony kredyt zwykle buduje wiarygodność lepiej niż całkowity brak kontaktu z finansowaniem.

Na hipotece dochodzi jeszcze sam majątek, który ma być zabezpieczeniem długu. I właśnie wtedy znaczenie mają nie tylko Twoje finanse, ale też nieruchomość, którą chcesz kupić.

Przy kredycie hipotecznym liczą się też wkład własny i nieruchomość

Przy kredycie mieszkaniowym standardowy wkład własny wynosi 20% wartości nieruchomości. Część banków schodzi do 10%, ale zwykle wymaga wtedy dodatkowego zabezpieczenia i wyższych kosztów. To ważne, bo niższy wkład nie poprawia siły wniosku - przeciwnie, zazwyczaj zwiększa ryzyko dla banku.

LTV, czyli stosunek kwoty kredytu do wartości nieruchomości, ma tu duże znaczenie. Im wyższe LTV, tym większa ostrożność po stronie banku. W praktyce mieszkanie za 500 000 zł oznacza 100 000 zł wkładu przy standardowym poziomie 20% albo 50 000 zł przy 10%.

| Wariant | Co oznacza dla wniosku | Najczęstszy skutek |

|---|---|---|

| 20% wkładu własnego | Standardowy poziom przy większości kredytów hipotecznych | Lepszy punkt startu i zwykle niższy koszt finansowania |

| 10% wkładu własnego | Możliwy w części banków, ale zwykle z dodatkowymi warunkami | Wyższy koszt, więcej zabezpieczeń i ostrzejsza selekcja |

Znaczenie ma też sama nieruchomość: jej stan prawny, wycena, lokalizacja i płynność na rynku. Z mojego doświadczenia bank dużo spokojniej patrzy na standardowe mieszkanie w dobrym stanie niż na nietypowy lokal, działkę z komplikacjami albo nieruchomość trudną do szybkiej sprzedaży. Dlatego w inwestowaniu w mieszkania czy domy nie wystarczy „mieć zdolność” - trzeba jeszcze wybrać aktywo, które bank uzna za bezpieczne.

Jak przygotować wniosek, żeby nie osłabić wyniku na starcie

Tu zwykle robię prostą rzecz: odpalam budżet na papierze i sprawdzam, co bank zobaczy bez upiększeń. Jeśli chcesz poprawić szanse, zacznij 2-3 miesiące wcześniej. W tym czasie najwięcej daje porządek w zobowiązaniach, a nie kreatywne podkręcanie liczb.

- Zamknij nieużywane limity i karty, jeśli naprawdę nie są potrzebne.

- Spłać drobne raty i debet, bo małe obciążenia często psują obraz bardziej, niż się wydaje.

- Nie bierz nowych zakupów na raty przed wnioskiem o kredyt.

- Przygotuj z wyprzedzeniem dokumenty potwierdzające dochód.

- Jeśli to możliwe, zwiększ wkład własny, bo to od razu poprawia proporcje całego finansowania.

- Przy wspólnym wniosku pokaż dochód obu osób w sposób kompletny i spójny.

Dłuższy okres spłaty obniża ratę, ale podnosi koszt całkowity. To działa na zdolność, ale nie jest darmowym prezentem od banku. W praktyce lepiej mieć trochę bezpieczniejszy bufor niż sztucznie dopinać wniosek do granicy możliwości.

Największą różnicę robi porządek, a nie pojedynczy trik

Jeśli miałbym wskazać trzy rzeczy, które najczęściej zmieniają obraz wniosku, postawiłbym właśnie na nie: stabilny dochód, niższe bieżące obciążenia i czystą historię spłat. Dopiero potem patrzyłbym na samą kwotę kredytu czy okres spłaty.

- Najpierw uporządkuj raty, limity i drobne długi.

- Potem sprawdź, czy możesz dołożyć większy wkład własny albo wydłużyć okres spłaty bez przesady.

- Na końcu dopiero wybieraj ofertę i porównuj warunki między bankami.

W praktyce to właśnie taki porządek działa najlepiej: najpierw budżet, potem dokumenty, dopiero na końcu wniosek. Dzięki temu nie tylko poprawiasz zdolność kredytową, ale też zwiększasz szansę na sensowniejsze warunki kredytu.