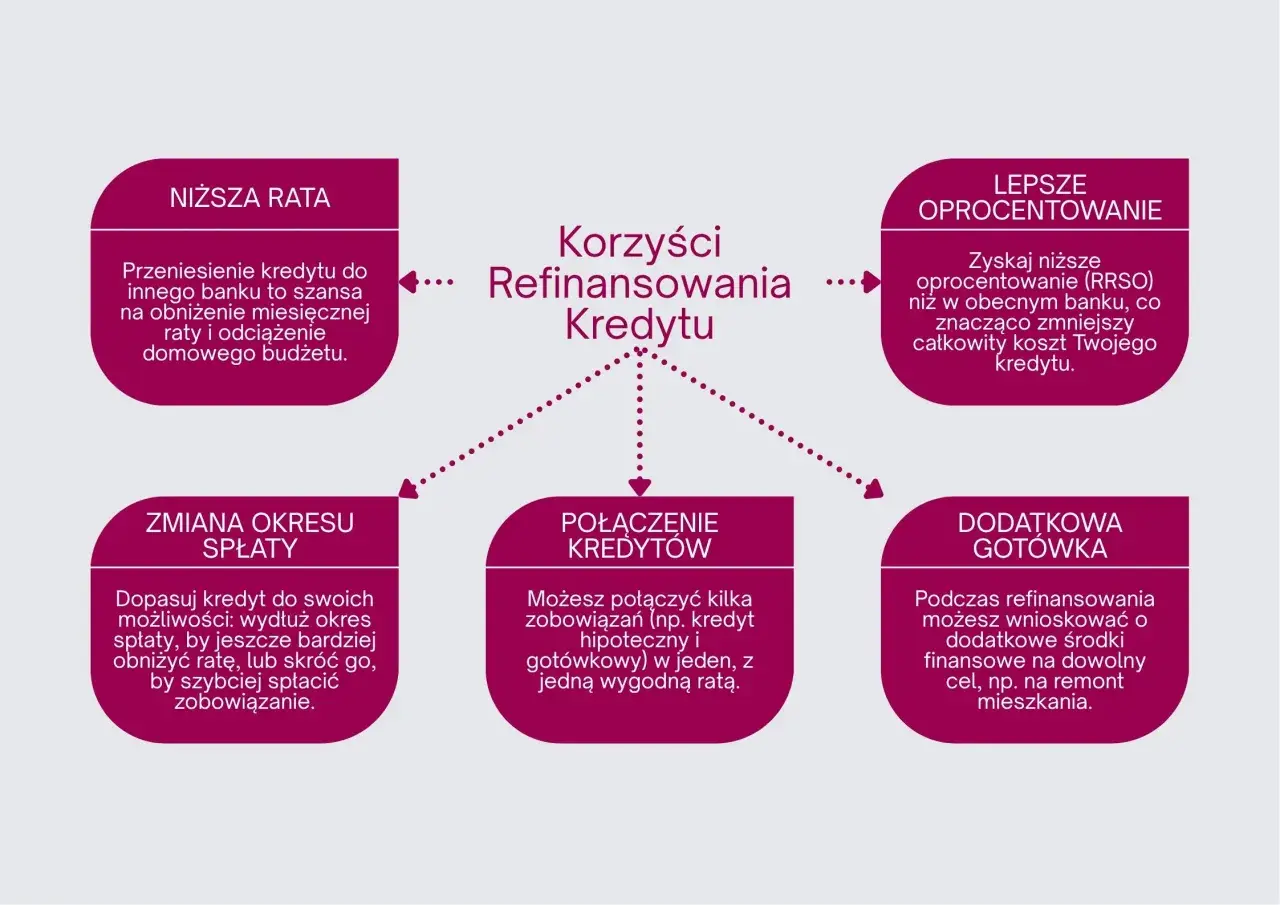

Najpierw rozróżnij aneks, nowy kredyt i przeniesienie zobowiązania

- W tym temacie najczęściej nie chodzi o klasyczne przeniesienie kredytu, lecz o zmianę warunków w obecnym banku.

- Aneks bywa najszybszy i najtańszy, ale nie zawsze bank zgadza się na mocną obniżkę kosztów.

- Nowy kredyt wewnętrzny może wymagać ponownej analizy zdolności kredytowej i świeżych dokumentów.

- Opłacalność liczy się po wszystkich kosztach: aneksie, wycenie, opłatach sądowych i ewentualnej rekompensacie za wcześniejszą spłatę.

- Jeśli propozycja banku jest tylko kosmetyczna, warto porównać ją z ofertą zewnętrzną.

Co bank naprawdę może zrobić z twoim kredytem

Ja zwykle zaczynam od jednego pytania: czy bank proponuje tylko zmianę warunków, czy faktycznie przygotowuje nowy produkt dla obecnego klienta. To nie jest detal językowy, bo od tego zależy, czy w grę wchodzi prosty aneks, pełna analiza zdolności kredytowej i nowa umowa, czy tylko korekta marży, oprocentowania albo okresu spłaty.

| Wariant | Co się dzieje | Plusy | Ograniczenia | Kiedy ma sens |

|---|---|---|---|---|

| Aneks do obecnej umowy | Bank zmienia wybrane warunki bez zamykania kredytu | Niska formalność, często niższy koszt | Nie każda zmiana jest możliwa, bank może odmówić | Gdy chcesz poprawić warunki bez pełnej przebudowy kredytu |

| Nowy kredyt wewnętrzny | Bank uruchamia nową umowę i spłaca nią stary kredyt | Można uzyskać lepsze warunki niż w starej umowie | Bywa potrzebna nowa wycena i ponowna ocena zdolności | Gdy obecny bank zgadza się dać wyraźnie lepszą ofertę, ale aneks nie wystarcza |

| Refinansowanie zewnętrzne | Nowy bank spłaca stary kredyt | Największa szansa na twardszą negocjację kosztów | Więcej formalności, możliwe opłaty po drodze | Gdy obecny bank nie chce realnie zejść z ceną |

W praktyce najwięcej zamieszania bierze się z tego, że klienci mówią o refinansowaniu, a bank mówi o aneksie lub renegocjacji. To nie jest błąd klienta, tylko różnica w logice działania produktu. Zanim policzysz opłacalność, warto więc wiedzieć, z którym z tych trzech wariantów naprawdę masz do czynienia.

Kiedy taka zmiana naprawdę się opłaca

Najkrótsza odpowiedź brzmi: wtedy, gdy łączny koszt spadnie wyraźnie, a nie tylko rata na papierze. Jako szybki filtr traktuję różnicę oprocentowania rzędu 0,5-1 pkt proc., ale to nadal nie jest decyzja sama w sobie. Jeśli jednorazowe koszty są wysokie, nawet wyraźnie niższa rata może nie zwrócić się wystarczająco szybko.

Najczęściej opłacalność rośnie, gdy:

- masz dobrą historię spłat i brak zaległości, więc bank widzi w tobie solidnego klienta;

- twoja nieruchomość zyskała na wartości, a wskaźnik LTV, czyli relacja kredytu do wartości nieruchomości, wyraźnie spadł;

- do końca spłaty zostało jeszcze sporo czasu, więc oszczędność odsetkowa ma szansę się skumulować;

- rynek dał ci lepsze warunki niż w dniu podpisywania umowy;

- stara umowa była po prostu droga, bo brałeś kredyt w mniej korzystnym momencie.

Nie opłaca się za to ruszać kredytu tylko po to, żeby „coś poprawić”, jeśli masz przed sobą niewielkie saldo, końcówkę umowy albo koszt operacji zjada większość oszczędności. Prosty wzór jest bezlitosny: koszt operacji dzielisz przez miesięczną oszczędność i dostajesz liczbę miesięcy do zwrotu. Jeśli wychodzi 18-24 miesiące, zaczynam patrzeć bardzo ostrożnie; jeśli 8-12, sprawa zwykle wygląda sensowniej.

Przykład jest banalny, ale bardzo użyteczny: jeśli cała operacja kosztuje 3 000 zł, a rata spada o 150 zł miesięcznie, zwrot następuje po około 20 miesiącach. Właśnie dlatego warto najpierw ocenić opłacalność, a dopiero potem zbierać dokumenty.

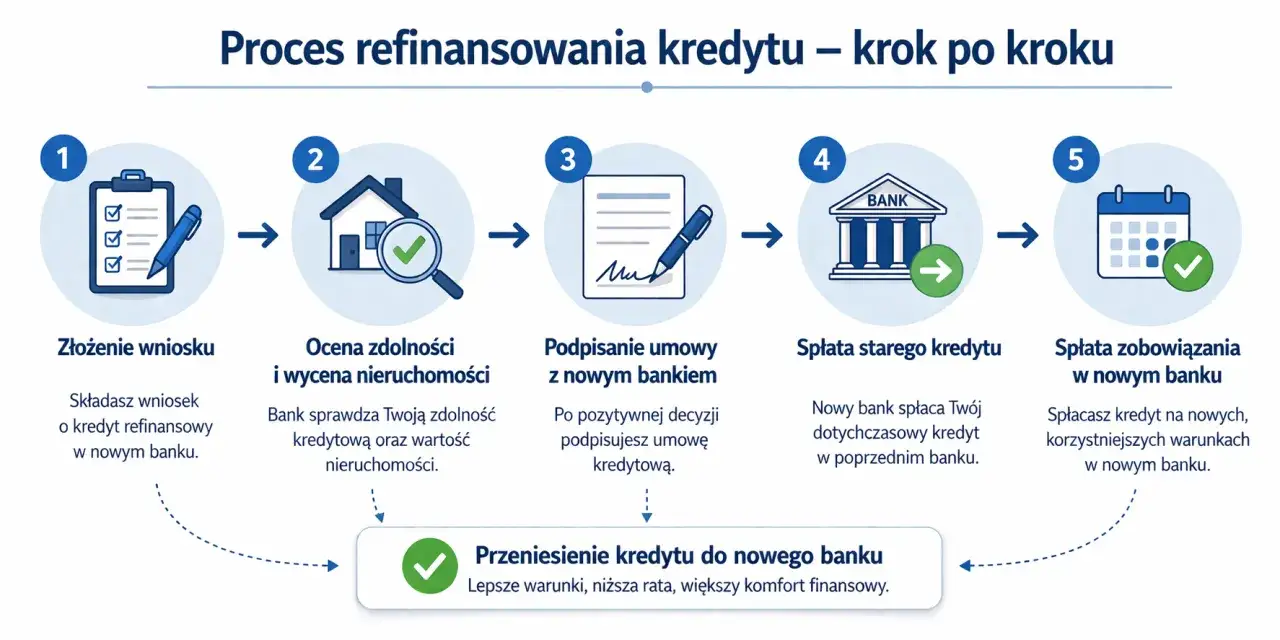

Jak przebiega proces w praktyce

Nie zakładam, że obecny klient ma tu łatwiej tylko dlatego, że już spłaca zobowiązanie w tym samym miejscu. Część banków rzeczywiście robi to uproszczonym aneksem, ale część traktuje sprawę jak nowy wniosek i wraca do pełnej analizy ryzyka.

- Sprawdzasz, czy bank ma ścieżkę aneksu, nowej umowy wewnętrznej czy tylko standardowej obsługi kredytu.

- Prosisz o symulację dwóch wariantów: niższa rata albo krótszy okres kredytowania.

- Zbierasz dokumenty dochodowe, dane o aktualnym kredycie i informacje o nieruchomości.

- Bank ponownie bada zdolność kredytową, a czasem zamawia też świeżą wycenę nieruchomości.

- Dostajesz projekt aneksu albo nowej umowy i porównujesz go z tym, co masz dziś.

- Podpisujesz dopiero wtedy, gdy wiesz, od kiedy zmienia się rata, jakie są koszty i czy nie ma ukrytych warunków dodatkowych.

Najczęściej potrzebne są: dowód osobisty, potwierdzenie dochodów, wyciągi z rachunku, umowa obecnego kredytu, informacja o saldzie zadłużenia oraz dokumenty dotyczące nieruchomości. Jeśli bank chce odświeżyć zabezpieczenie, może też poprosić o operat szacunkowy. Dopiero po tym etapie widać, czy problemem są formalności, czy raczej same koszty.

Ile to kosztuje, zanim zobaczysz niższą ratę

Tu najłatwiej się pomylić, bo część ofert wygląda bardzo lekko, a w praktyce koszt rozkłada się na kilka drobnych pozycji. Ja zawsze liczę całość, nie tylko to, co bank pokazuje na pierwszym ekranie symulacji.

| Koszt | Kiedy występuje | Typowy zakres |

|---|---|---|

| Aneks do umowy | Przy zmianie parametrów bez nowej umowy | 0-500 zł |

| Wycena nieruchomości | Gdy bank chce odświeżyć zabezpieczenie | 300-900 zł dla mieszkania, więcej dla domu |

| Zaświadczenie o saldzie lub historii spłat | Gdy bank wymaga aktualnych danych o kredycie | 50-200 zł |

| Wpis hipoteki do księgi wieczystej | Przy nowym zabezpieczeniu | 200 zł |

| Wykreślenie hipoteki | Po spłacie starego zabezpieczenia | 100 zł |

| Rekompensata za wcześniejszą spłatę | Gdy umowa przewiduje opłatę w okresie ochronnym | Zależna od umowy, czasem 0 zł |

| Produkty dodatkowe | Gdy bank uzależnia lepszą ofertę od konta, karty lub ubezpieczenia | Zmienne, zależne od pakietu |

Sam cennik to jednak nie wszystko, bo o decyzji decyduje jeszcze rodzaj oprocentowania i to, jak bardzo jesteś gotów zaakceptować zmianę ryzyka.

Stała i zmienna stopa nie prowadzą do tej samej decyzji

Przy oprocentowaniu stałym myślę przede wszystkim o przewidywalności. Dla wielu osób to jest najważniejsza korzyść: rata nie skacze wraz z rynkiem, więc łatwiej planować domowy budżet. Minusem jest to, że w okresie obowiązywania tej stopy nie korzystasz automatycznie ze spadków rynkowych, a wcześniejsza zmiana może kosztować.

Przy oprocentowaniu zmiennym zyskujesz większą elastyczność, ale bierzesz na siebie ryzyko wzrostu raty. To nie jest z definicji zły wariant, tylko wariant bardziej wrażliwy na stopy procentowe. Jeśli rynek rzeczywiście zmięknie, możesz wygrać; jeśli odbije w górę, rachunek szybko się zmienia.

- Stała stopa ma sens, gdy chcesz spokoju i wiesz, że wolisz nie zgadywać kierunku rynku.

- Zmienna stopa ma sens, gdy akceptujesz wahania i liczysz na przyszłe obniżki.

- Zmiana z jednej konstrukcji na drugą bywa szczególnie ciekawa, gdy kończy się okres stałej stopy i bank i tak musi ponownie spojrzeć na ofertę.

Najczęstszy błąd, który widzę, jest prosty: ktoś porównuje tylko dzisiejszą ratę, a nie porównuje całego horyzontu kosztów i ryzyka. Gdy masz już policzone ryzyko i koszt, zostaje ostatni filtr: czy oferta naprawdę jest lepsza niż alternatywa.

Co sprawdziłbym przed podpisaniem aneksu

- Czy bank rzeczywiście obniża marżę lub oprocentowanie, czy tylko zmienia opakowanie produktu.

- Czy w zamian nie musisz kupić konta, karty, ubezpieczenia albo innego pakietu, który zjada część oszczędności.

- Po ilu miesiącach zwrócą się wszystkie koszty operacji.

- Czy zależy ci bardziej na niższej racie, czy na skróceniu okresu spłaty.

- Czy po drodze nie pojawia się lepsza oferta z rynku zewnętrznego.

Jeżeli po tej liście nadal zostaje zdrowy margines oszczędności, zmiana ma sens. Jeśli bank proponuje tylko drobną korektę, a koszty dookoła są wyraźne, rozsądniej jest zachować cierpliwość, porównać rynek i wrócić do rozmowy z mocniejszym punktem odniesienia.