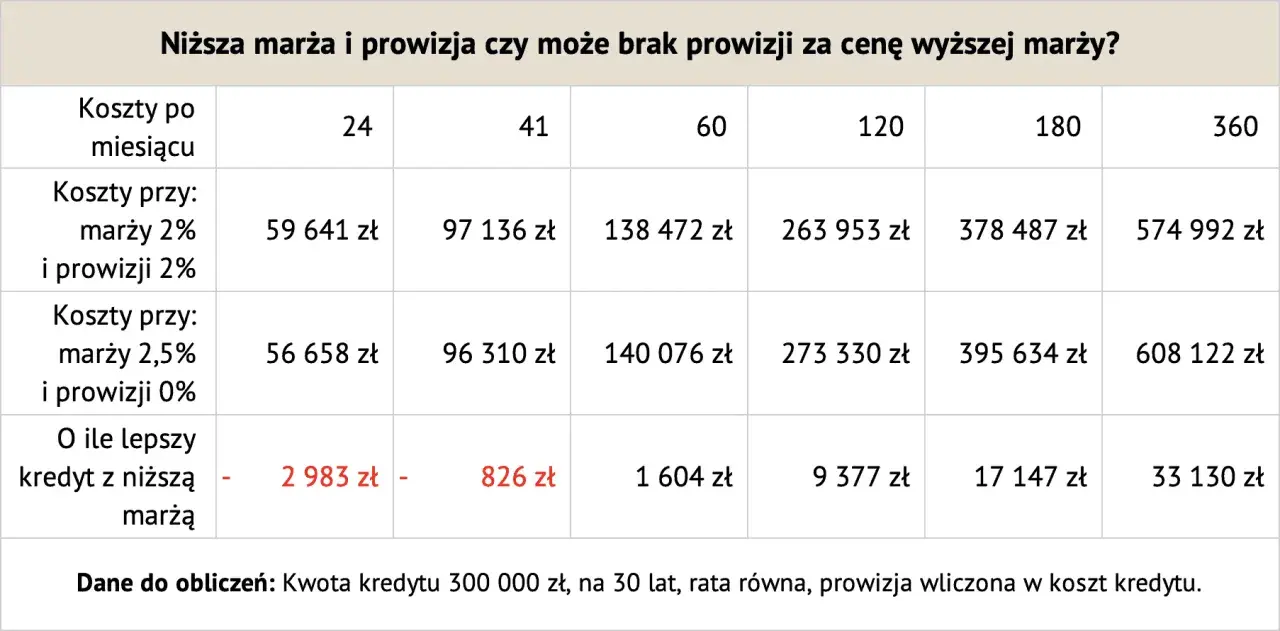

Szybsza spłata kredytu nie polega wyłącznie na dopłacaniu przypadkowych kwot do raty. W praktyce liczy się to, czy wybierzesz nadpłatę połączoną ze skróceniem okresu, obniżenie raty, refinansowanie czy po prostu utrzymanie bezpiecznej rezerwy gotówki. Ja patrzę na ten temat przez prosty filtr: ile kosztuje dług, ile kosztuje kapitał i co zostaje w budżecie po wykonaniu ruchu.

Najwięcej zysku daje uporządkowana nadpłata kapitału, ale tylko wtedy, gdy nie kosztuje więcej niż oszczędza

- Największy efekt daje nadpłata połączona ze skróceniem okresu, bo najmocniej ucina odsetki.

- Obniżenie raty poprawia płynność, ale zwykle mniej oszczędza na całkowitym koszcie.

- Przy kredycie konsumenckim wcześniejsza spłata powinna proporcjonalnie obniżyć koszt całkowity.

- Przy hipotece trzeba sprawdzić typ oprocentowania, datę umowy i ewentualną rekompensatę banku.

- Regularność ma większą moc niż przypadkowe duże wpłaty raz na jakiś czas.

Co naprawdę daje przyspieszenie spłaty długu

Najprostsza korzyść jest też najważniejsza: wcześniej obniżasz kapitał, od którego bank nalicza odsetki. To działa jak bezpieczna, przewidywalna oszczędność, bo każda złotówka nadpłaty od razu zmniejsza przyszły koszt finansowania. Na dziś, przy stopie referencyjnej NBP na poziomie 3,75 proc., taki ruch zwykle ma sens szczególnie wtedy, gdy twoje oprocentowanie kredytu jest wyraźnie wyższe niż alternatywne użycie gotówki.

W kredycie mieszkaniowym efekt bywa mocniejszy niż w innych zobowiązaniach, bo pierwsze lata spłaty są najdroższe odsetkowo. Im wcześniej uderzysz w kapitał, tym więcej odsetek nie zdąży się w ogóle pojawić. W praktyce widzę też drugi efekt, mniej matematyczny, ale bardzo realny: niższe saldo zadłużenia poprawia komfort decyzji, łatwiej myśleć o zmianie pracy, inwestycji albo kolejnym mieszkaniu.

Jest jednak warunek. Jeśli po nadpłacie zostajesz bez rezerwy na naprawy, utratę dochodu albo pustostan w mieszkaniu na wynajem, zyskujesz tylko na papierze. Dlatego zanim wejdziesz w działanie, trzeba odróżnić dwa różne cele: niższy koszt całkowity i lepszy miesięczny oddech w budżecie.

To rozróżnienie prowadzi wprost do wyboru metody, bo nie każda nadwyżka działa tak samo.

Jak wybrać między nadpłatą a skróceniem okresu

Ja zwykle wybieram skrócenie okresu, jeśli dochody są stabilne i głównym celem jest oszczędność na odsetkach. Gdy ważniejsza staje się płynność, lepiej obniżyć ratę, choć trzeba wtedy pogodzić się z nieco słabszym efektem kosztowym. Refinansowanie traktuję jako osobną kategorię, bo to już nie tylko nadpłata, ale zmiana całych warunków kredytu.

| Opcja | Co się dzieje z ratą | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Nadpłata ze skróceniem okresu | Rata zwykle zostaje podobna, a czas spłaty się skraca | Gdy priorytetem jest najniższy koszt odsetkowy | Wymaga dyscypliny i nie powinno się przez to uszczuplić poduszki finansowej |

| Nadpłata z obniżeniem raty | Miesięczne obciążenie spada | Gdy chcesz poprawić cash flow lub masz nieregularne dochody | Oszczędność na odsetkach jest zwykle mniejsza |

| Refinansowanie | Stary kredyt jest zastępowany nowym na lepszych warunkach | Gdy nowa oferta realnie obniża koszt całkowity | Trzeba policzyć prowizje, wycenę, ubezpieczenia i ewentualne opłaty dodatkowe |

| Jednorazowa wcześniejsza spłata | Dług znika szybciej lub znacząco maleje | Gdy masz większy zastrzyk gotówki i brak lepszej alternatywy dla kapitału | Nie wolno robić tego kosztem bezpieczeństwa finansowego |

W praktyce najwięcej osób przegrywa nie na wyborze banku, tylko na niedopasowaniu strategii do własnego życia. Jeśli planujesz większe wydatki w najbliższych 12 miesiącach, obniżenie raty może być rozsądniejsze niż agresywne skracanie harmonogramu. Jeśli dochody są stabilne, a celem jest szybkie pozbycie się zadłużenia, skrócenie okresu zwykle wygrywa. Kiedy ten wybór masz już ustalony, zaczyna się najważniejsza część: regularny system, nie jednorazowy zryw.

Właśnie dlatego warto ustawić prosty mechanizm, który działa bez codziennej motywacji.

Strategie, które w praktyce robią różnicę

- Ustaw automatyczną nadpłatę po wypłacie. Stałe 200-500 zł miesięcznie robi większą różnicę niż przypadkowe przelewy, bo buduje nawyk i nie wymaga decyzji za każdym razem. Jeśli budżet jest napięty, zacznij od małej kwoty, ale nie odkładaj tego na później.

- Przekieruj premie, trzynastki i zwroty podatkowe. Jednorazowe dodatkowe wpływy najlepiej działają wtedy, gdy prawie w całości trafiają na kapitał, a nie rozpuszczają się w konsumpcji. To jeden z najprostszych sposobów na duży skok w harmonogramie bez pogarszania miesięcznej płynności.

- Spłacaj najdroższy dług pierwszy. Jeśli masz kartę kredytową, limit w rachunku albo pożyczkę ratalną o wysokim koszcie, one zwykle powinny być przed tańszą hipoteką. Nadpłata kredytu z niskim kosztem ma sens dopiero wtedy, gdy droższe zobowiązania są już pod kontrolą.

- Porównaj nadpłatę z alternatywą inwestycyjną. Przy nieruchomości na wynajem czasem większy efekt da remont podnoszący czynsz, poprawa standardu albo ograniczenie pustostanu niż samo zmniejszanie salda kredytu. Ja zawsze liczę, czy kapitał nie pracuje lepiej gdzie indziej, bo w inwestycjach nie chodzi tylko o emocjonalny komfort braku długu.

- Rozważ refinansowanie, gdy oferta rzeczywiście jest tańsza. To nie jest magia, tylko zamiana kosztownego kredytu na mniej kosztowny. Sens pojawia się dopiero po odjęciu prowizji, wyceny, ubezpieczeń i opłat, jeśli występują.

Najlepszy system to taki, który da się utrzymać przez lata, a nie przez trzy miesiące z entuzjazmu. Gdy masz już stały mechanizm, warto zobaczyć, ile naprawdę zmienia się w liczbach.

Ile można oszczędzić na prostym przykładzie

Żeby nie mówić abstrakcyjnie, przyjmijmy kredyt 400 000 zł na 25 lat przy oprocentowaniu 7 proc. rocznie. Miesięczna rata wychodzi około 2 827 zł, a poniżej widać, jak zmienia się wynik przy stałej nadpłacie i założeniu, że bank skraca okres, a nie tylko obniża ratę.| Wariant | Czas spłaty | Suma odsetek | Co to oznacza w praktyce |

|---|---|---|---|

| Bez nadpłat | 25 lat | Około 448 000 zł | Najdłuższy okres i najwyższy koszt odsetkowy |

| + 500 zł miesięcznie | Około 17 lat i 4 miesiące | Około 291 000 zł | Oszczędność blisko 157 000 zł i skrócenie spłaty o ponad 7 lat |

| + 1000 zł miesięcznie | Około 13,5 roku | Około 219 000 zł | Efekt robi się bardzo duży, bo kapitał znika dużo szybciej |

To model uproszczony, bez zmian oprocentowania, ubezpieczeń i opłat bankowych, ale dobrze pokazuje proporcje. Dodatkowe 500 zł miesięcznie nie brzmi spektakularnie, a w tym przykładzie ucina około 7 lat i 8 miesięcy spłaty oraz prawie 157 tys. zł odsetek. Właśnie dlatego systematyczność często daje większy efekt niż jednorazowy, nerwowy przelew.

Sam wynik liczbowy to jednak nie wszystko, bo o opłacalności w dużej mierze decydują jeszcze przepisy i zapisy umowy.

Koszty i limity, które potrafią zmienić wynik

Tu najłatwiej popełnić kosztowny błąd. Jak podaje UOKiK, przy kredycie konsumenckim wcześniejsza spłata oznacza proporcjonalne obniżenie całkowitego kosztu zobowiązania, więc bank nie powinien rozliczać tylko odsetek, ale także wszystkie koszty związane z czasem trwania umowy. Przy hipotece sprawa jest bardziej złożona: przy kredycie ze zmiennym oprocentowaniem bank może pobrać rekompensatę za wcześniejszą spłatę tylko w pierwszych 36 miesiącach, a jej wysokość jest ustawowo ograniczona, zwykle do 3 proc. spłacanej kwoty i jednocześnie do odsetek, które przypadłyby za rok oraz do bezpośrednich kosztów banku.

W praktyce oznacza to trzy rzeczy. Po pierwsze, przed większą nadpłatą trzeba sprawdzić Tabelę opłat i prowizji. Po drugie, nie każda umowa działa tak samo, zwłaszcza przy starszych kredytach albo przy oprocentowaniu stałym. Po trzecie, warto potwierdzić, czy bank księguje przelew na kapitał, a nie po prostu „zjada” nim kolejne raty z góry. Jeśli chcesz realnie przyspieszyć spłatę, musisz pilnować nie tylko kwoty, ale też sposobu jej rozliczenia.

Po tych check-pointach zostaje już tylko jedna rzecz, którą zawsze robię przed pierwszym przelewem.

Co sprawdzam, zanim wyślę pierwszą nadpłatę

- Czy mam odłożoną poduszkę finansową na co najmniej 3 miesiące kosztów życia, a przy niestabilnych dochodach raczej na 6 miesięcy.

- Czy nie mam droższego długu do spłaty w pierwszej kolejności, na przykład karty kredytowej, limitu w rachunku albo pożyczki ratalnej.

- Czy w umowie widzę opłatę za wcześniejszą spłatę i do kiedy może się ona pojawiać.

- Czy wiem, czy chcę skrócić okres kredytowania, czy tylko obniżyć ratę.

- Czy w przypadku nieruchomości na wynajem ta sama gotówka nie da lepszego zwrotu po stronie remontu, podniesienia czynszu albo ograniczenia pustostanu.

W praktyce najlepsze tempo spłaty daje połączenie małych, regularnych nadpłat z jedną większą wpłatą z dodatkowego dochodu. Ja zawsze zaczynam od umowy i budżetu, bo dopiero potem widać, czy ruch naprawdę przyspiesza spłatę, czy tylko tworzy ładne wrażenie.