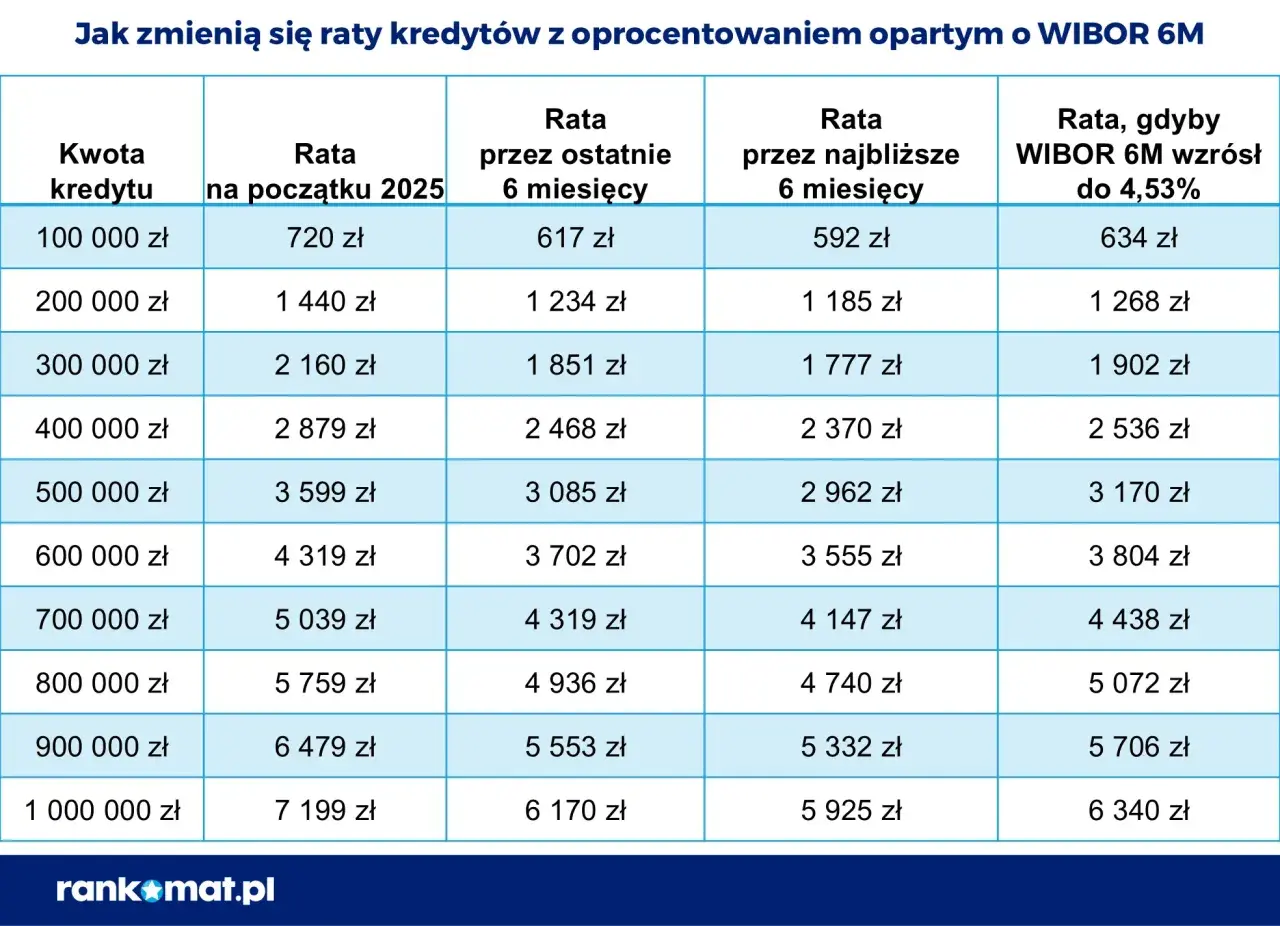

W kredycie opartym na WIBOR 6M najważniejsze nie jest samo to, że wskaźnik „żyje własnym rytmem”, ale to, kiedy bank faktycznie przelicza Twoją ratę i jaki odczyt bierze do wyliczenia. To rozróżnienie decyduje o tym, czy zmiana oprocentowania pojawi się od razu, dopiero za kilka dni, czy dopiero po pół roku. Poniżej rozkładam ten temat na prosty harmonogram, pokazuję różnice między odczytem wskaźnika a aktualizacją raty i podpowiadam, co sprawdzić w umowie, zanim zaplanujesz budżet domowy albo inwestycję.

Najkrótsza odpowiedź o harmonogramie WIBOR 6M

- Sam WIBOR 6M jest ustalany codziennie w dni robocze o 11:00, a dane opóźnione są publikowane o 23:00.

- Rata kredytu nie zmienia się codziennie - w kredytach hipotecznych aktualizacja oprocentowania zwykle następuje co 6 miesięcy.

- Dokładny dzień zmiany wynika z umowy i może być liczony od daty podpisania, uruchomienia kredytu albo dnia spłaty raty.

- W niektórych umowach aktualizacja przypada w tym samym dniu miesiąca, a jeśli takiego dnia nie ma, w ostatnim dniu miesiąca.

- Zmiana wskaźnika nie zawsze oznacza natychmiastową zmianę raty, bo liczy się jeszcze sposób zapisania oprocentowania i termin aktualizacji w banku.

Jak działa aktualizacja WIBOR 6M w praktyce

Ja zawsze rozdzielam tu dwa poziomy, bo właśnie na tym najczęściej powstaje zamieszanie. WIBOR 6M jako wskaźnik jest ustalany codziennie, natomiast oprocentowanie kredytu opartego na tym wskaźniku jest przeliczane zgodnie z rytmem zapisanym w umowie - najczęściej co pół roku. GPW Benchmark podaje, że fixing dla terminów 1M, 3M i 6M odbywa się o godzinie 11:00, a wartości opóźnione trafiają do publicznej wiadomości o 23:00.

W praktyce oznacza to, że dzień publikacji wskaźnika i dzień zmiany raty to nie zawsze to samo. Dla kredytobiorcy ważniejsze jest nie to, kiedy rynek zobaczył nowy odczyt, tylko kiedy bank zastosował go w harmonogramie spłaty. Jeśli myślisz o budżecie domowym albo o przepływach z najmu, to właśnie ten drugi termin ma znaczenie operacyjne.

| Etap | Co się dzieje | Dlaczego to ważne |

|---|---|---|

| Fixing WIBOR 6M | Administrator wyznacza wartość wskaźnika dla danego dnia roboczego | To baza do późniejszego przeliczenia oprocentowania |

| Publikacja danych | Odczyt opóźniony pojawia się o 23:00 | Możesz sprawdzić bieżący poziom, ale nie oznacza to jeszcze zmiany raty |

| Aktualizacja oprocentowania | Bank przelicza oprocentowanie zgodnie z umową | To moment, który realnie wpływa na ratę |

| Nowy okres odsetkowy | Obowiązuje nowa stawka wynikająca z umowy | Od tego miejsca zaczynasz płacić według nowego harmonogramu |

Wniosek jest prosty: sam wskaźnik zmienia się często, ale Twoja rata zmienia się według reguły zapisanej w kontrakcie. I właśnie dlatego trzeba czytać nie tylko nazwę wskaźnika, lecz także sposób jego zastosowania.

Dlaczego data w umowie ma większe znaczenie niż sam odczyt

Tu tkwi najważniejszy praktyczny szczegół. Dwie osoby mogą mieć w umowie ten sam WIBOR 6M, a mimo to zobaczyć zmianę raty w innym dniu. Banki różnie wyznaczają moment aktualizacji: jedne liczą go od daty zawarcia umowy, inne od uruchomienia kredytu, jeszcze inne od dnia spłaty raty wskazanego w harmonogramie.

Bank Millennium opisuje model, w którym aktualizacja następuje zawsze w tym samym dniu miesiąca, w którym zawarto umowę, a jeśli takiego dnia nie ma, w ostatnim dniu miesiąca. To dobry przykład, bo pokazuje, że krótszy miesiąc nie musi „rozsypać” harmonogramu, ale może przesunąć termin zmiany o kilka dni. Z kolei w części ofert zmiana jest powiązana z dniem spłaty raty, więc nawet przy tym samym wskaźniku efekt w portfelu pojawi się inaczej niż u sąsiada w innym banku.

Dlatego nie warto zakładać, że „co pół roku” zawsze oznacza dokładnie 180 dni. W praktyce częściej chodzi o kolejny półroczny okres liczony według umowy, a nie o prosty rachunek kalendarzowy. To niewielka różnica na papierze, ale duża różnica, gdy planujesz płynność finansową.

To prowadzi do kolejnego pytania: jak samemu sprawdzić, kiedy bank przeliczy ratę, zamiast zgadywać na podstawie daty podpisania?

Jak sprawdzić własny termin zmiany oprocentowania

Jeżeli chcesz ustalić konkretną datę, zacznij od umowy kredytowej i harmonogramu spłat. Ja zwykle szukam trzech zapisów: o częstotliwości aktualizacji, o dniu wyznaczającym aktualizację oraz o tym, który odczyt WIBOR bank bierze do wyliczenia.

- Sprawdź paragraf o oprocentowaniu zmiennym. Szukaj sformułowań typu „co 6 miesięcy”, „w dniu spłaty raty” albo „od daty uruchomienia kredytu”.

- Ustal, czy bank liczy zmianę od daty podpisania umowy, czy od wypłaty środków. To nie zawsze jest to samo.

- Poproś bank o aktualny harmonogram spłaty po dacie kolejnej aktualizacji. W wielu przypadkach to najszybsza droga do konkretu.

- Sprawdź, jaki odczyt wskaźnika zostanie użyty: z dnia aktualizacji, z ostatniego dnia roboczego poprzedniego miesiąca czy z innego momentu wskazanego w regulaminie.

- Jeśli dzień aktualizacji wypada 29., 30. albo 31. dnia miesiąca, sprawdź, co dzieje się w lutym i w krótszych miesiącach - to częsty punkt nieporozumień.

W praktyce ten sam kredyt może mieć bardzo różne „odczucia czasowe” zależnie od banku. Właśnie dlatego nie polecam opierać się na jednym kalendarzu znalezionym w internecie, tylko na własnej umowie i harmonogramie. A skoro częstotliwość zmiany ma znaczenie, warto też zobaczyć, jak 6M wypada na tle innych wariantów.

Jak 6M wypada na tle 1M i 3M

WIBOR 6M zwykle daje więcej spokoju niż krótsze terminy, ale za ten spokój płaci się wolniejszą reakcją na rynek. To oznacza, że przy spadkach stóp korzystasz z obniżki później, a przy wzrostach odczuwasz je z opóźnieniem. Tego typu „poślizg” bywa zaletą albo wadą - zależnie od tego, w którą stronę zmieniają się warunki gospodarcze.

| Wskaźnik | Typowa częstotliwość aktualizacji | Co to oznacza w praktyce |

|---|---|---|

| WIBOR 1M | Co miesiąc | Najszybciej reaguje na rynek, ale raty zmieniają się najczęściej |

| WIBOR 3M | Co 3 miesiące | Jest kompromisem między dynamiką a przewidywalnością |

| WIBOR 6M | Co 6 miesięcy | Stawia na większą stabilność harmonogramu, ale wolniej odzwierciedla zmiany rynku |

Jeśli patrzę na to z perspektywy kredytobiorcy, 6M jest zwykle wygodny wtedy, gdy ktoś ceni bardziej przewidywalność niż szybkie „łapanie” ruchów stóp. W przypadku inwestora pod wynajem może to mieć znaczenie dla cash flow, bo półroczny rytm zmian ułatwia planowanie, ale nie daje gwarancji, że rata nie wzrośnie po kolejnym okresie. Właśnie dlatego sama częstotliwość to nie wszystko - trzeba jeszcze wiedzieć, co dokładnie zmienia się w racie.

Co zmienia się w racie po aktualizacji i kiedy nic się nie rusza

Oprocentowanie zmienne to w uproszczeniu marża banku + WIBOR 6M. Marża jest zwykle stała przez cały okres umowy, a zmienny pozostaje sam wskaźnik. Gdy WIBOR rośnie, rośnie też koszt kredytu; gdy spada, rata po nowej aktualizacji zwykle maleje. Prosto brzmiące zdanie, ale jego skutki w budżecie domowym potrafią być bardzo odczuwalne.

- Jeśli masz oprocentowanie zmienne, zmiana wskaźnika prędzej czy później przełoży się na ratę.

- Jeśli masz oprocentowanie stałe, WIBOR 6M nie wpływa na Twoją ratę do końca okresu stałej stopy.

- Jeśli bank stosuje odczyt z innej daty, zmiana może pojawić się później, niż sugeruje sam kalendarz rynku.

- Jeśli w umowie jest zapis o minimalnym poziomie oprocentowania, rata nie zawsze będzie spadała dokładnie proporcjonalnie do ruchu wskaźnika.

To ważne również z praktycznego powodu: wielu kredytobiorców patrzy tylko na komunikaty o stopach procentowych, a potem dziwi się, że w ich harmonogramie zmiana jeszcze nie weszła. Tymczasem liczy się data aktualizacji z umowy, nie sam nagłówek w wiadomościach. I właśnie dlatego na etapie wyboru kredytu albo refinansowania warto spojrzeć szerzej niż tylko na sam wskaźnik.

Jak podejść do WIBOR 6M przy planowaniu budżetu i refinansowania

Gdy porównuję oferty kredytowe, nie zatrzymuję się na pytaniu „jaki jest WIBOR”, tylko sprawdzam, jak bank go stosuje. Dla dwóch umów o tej samej marży różnica w dniu aktualizacji może być zaskakująco istotna, zwłaszcza jeśli planujesz zakup mieszkania pod wynajem, większą nadpłatę albo zmianę banku w najbliższych miesiącach.

- Sprawdź, czy aktualizacja jest liczona od podpisania umowy, uruchomienia kredytu czy dnia spłaty raty.

- Ustal, czy bank bierze odczyt z dnia aktualizacji, czy z wcześniejszego dnia roboczego.

- Przygotuj bufor finansowy na okres, w którym rata może wzrosnąć po kolejnej aktualizacji.

- Jeśli rozważasz refinansowanie, porównuj nie tylko marżę, ale też częstotliwość aktualizacji i zasady liczenia nowego harmonogramu.

W 2026 r. nadal spotyka się umowy oparte na WIBOR 6M, więc ten temat nie jest akademicki, tylko bardzo praktyczny. Najbezpieczniejsze podejście jest proste: patrz na harmonogram z umowy, a nie na samą nazwę wskaźnika. Jeśli chcesz przewidywać ratę w nieruchomości albo w domowym budżecie, najpierw ustal swój dzień aktualizacji, a dopiero potem analizuj poziom wskaźnika i jego kierunek.